;)

;)

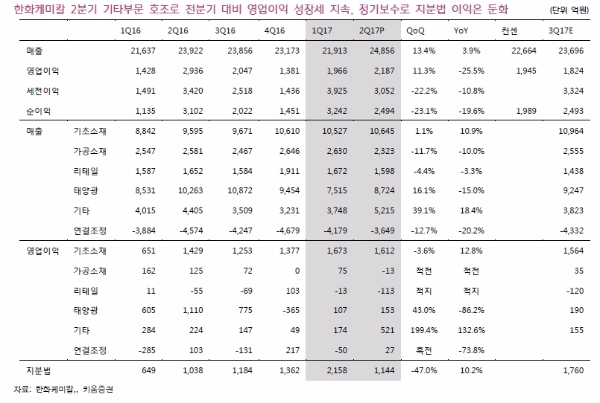

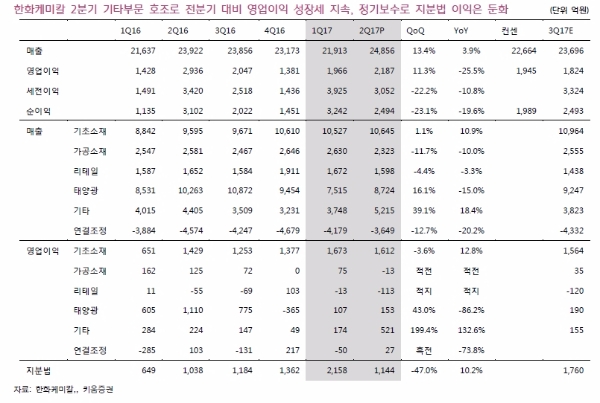

2분기 실적은 매출액 2조4856억원(QoQ 13.4%, YoY 3.9%), 영업이익 2187억원(QoQ 11.3%, YoY -25.5%), 순이익 2494억원(QoQ -23.1%, YoY-19.6%)을 시현하며 전분기 대비 매출과 영업이익 성장세가 지속됐다.

순이익은 YNCC, 한화토탈 정기보수 영향으로 감소했다는 평이다.

사업부문별 수익성은 격차를 보였다. 기타부문 영업이익은 521억원으로 크게 확대되었고 기초소재 1,612억원, 태양광 153억원으로 소폭 개선 내지 유지되었다. 큰 개선을 보인 기타부문은 도시개발 계약 인식에 따른 결과다.

지분법 이익은 1,144억원으로 전분기에 비해 크게 감소하였는데 이는 정기보수에(YNCC 20일, 한화토탈 50일) 따른 영향으로 풀이된다.

중국 환경 규제가 지속되고 있고 PVC 수요 성수기 진입 등으로 화학부문의 호조는 당분간 지속될 것으로 보인다.

태양광 모듈 가격이 하향 안정된 모습을 유지하고 있으나 신규설비 증설 효과와 미국 세이프가드 등의 영향으로 하반기 출하 물량 확대 가능성이 높아 수익성 개선도 가능할 것으로 추정된다.

김상구 키움증권 연구원은 "사업부문별 부침에도 불구하고 기초소재부문의 호조와 지분법 이익 증가로 성장세가 유지될 것”이라며 “지정학적 영향이 당분간 지속될 것으로 보이나 EPS 성장을 훼손하는 수준은 아닌 것으로 판단한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)