;)

;)

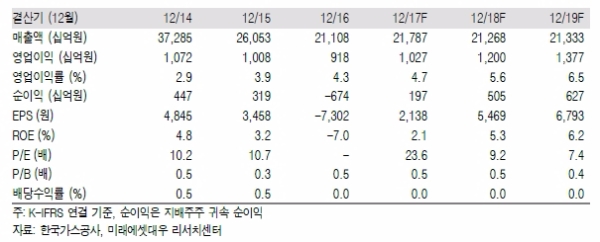

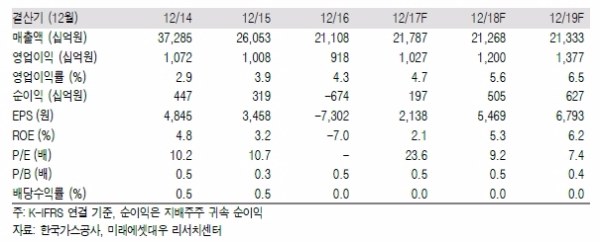

한국가스공사의 2분기 매출액은 전년 동기 대비 13.8% YoY 증가한 4조 258억원을 기록했다. 도시 가스 판매량이 3.8% YoY 증가한 반면 발전용 판매량은 -9.8% YoY 감소했다.

영업손실은 342억원을 기록하였으며, 이는 당사 추정치(554억원 적자)는 상회하고 시장 기대치(162억원 적자)는 소폭 하회하는 수준이다.

규제 사업인 가스 도입부문의 실적은 하반기에 본격적으로 턴어라운드 할 전망이다. 2017년 예상 투자보수가 약 444억원 증가할 것으로 예상되는 가운데, 총괄원가의 하반기 배분 비율도 36%에서 40% 높아지기 때문이다

이에 따라 2017년 주요 사업의 영업이익은 73% YoY 증가한 1570억원으로 추정된다.

이미 상승세를 시현하고 있는 도시가스 수요는 미수금 회수에 따른 가격하락으로 추가 개선될 것으로 전망된다. 발전용 또한 탈원전/석탄 기조의 수혜를 받을 전망이다

류제현 미래에셋대우 연구원은 " 주가는 여전히 PBR 0.5배 이하로 저평가 상태이다”며 “장기적인 관점에서 지속 매집 전략이 필요하다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)