;)

;)

목표주가는 145만원으로 하향조정했다. 별도 실적전망 하향과 연초 이후 고려아연 주가하락을 반영해 목표주가를 조정했다는 설명이다.

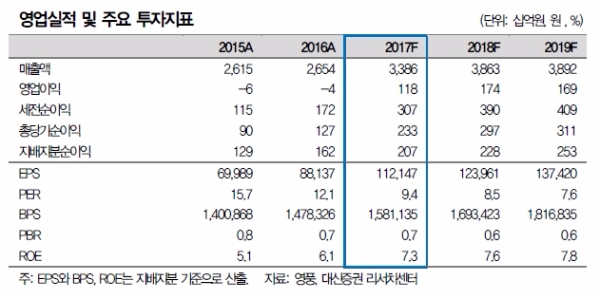

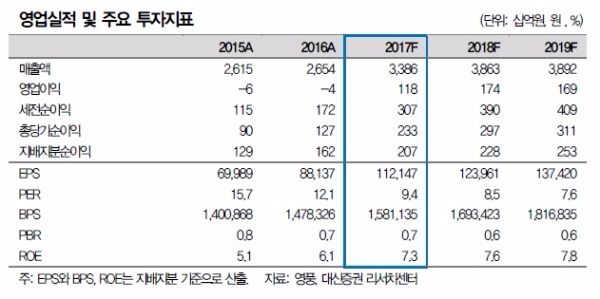

연결 영업이익은 53억원으로 전년 및 전분기대비 흑자전환에는 성공했지만 당사의 추정치 198억원은 하회했다.

별도 영업이익은 176억원(+87%QoQ, +10%YoY)으로 당사의 추정치 192억원에 부합했지만 인터플렉스/시그네틱스 등 IT 자회사는 예상보다 부진했기 때문이라는 지적이다.

기로 갈수록 실적개선 확대될 것으로 보인다.

하반기 영풍 별도 영업이익은 계절적 요인으로 상반기보다 부진 예상되나 IT자회사 실적개선의 영향으로 연결 영업이익은 1Q17 바닥으로 4Q17까지 개선세가 이어질 전망이다.

이에 따라 17년 연결 영업이익은 1181억원으로 4년만에 흑자전환할 것으로 추정된다.

이종형 대신증권 연구원은 “현재 영풍 시가총액은 고려아연/상장 IT 자회사의 지분가치 대비 역사적 저점 수준에 위치해있다”며 “작년이후 인터플렉스 주가의 급등과 최근 고려아연 주가 안정에 따른 자산가치 재부각, 2Q17부터 실적 턴어라운드 본격화를 감안시 현 주가는 매수접근을 적극 고려해 볼 시점”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.