이미지 확대보기

이미지 확대보기

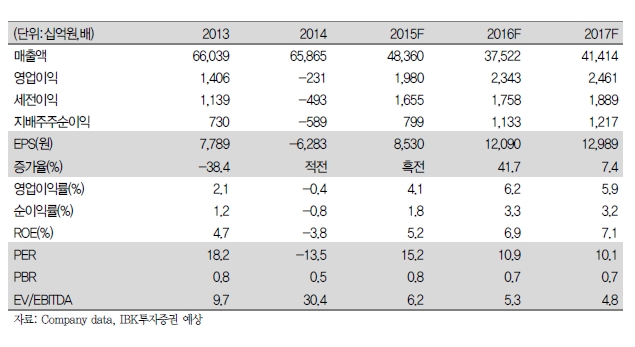

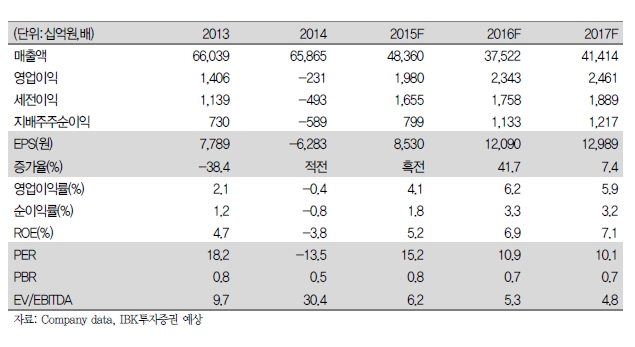

SK이노베이션의 4분기 영업이익은 3073억원으로 컨센서스 1,370억원과 IBK추정치1510억원을 크게 상회하였다.

하지만 영업실적 호조에도 불구, 일회성 비용 반영으로 당기순이익은 1898억원 적자로 전환되었다. 일회성 비용으로는 미국 광구 손상차손 2640억원과 TAC필름 중단사업손실 1,300억원이 반영되었다.

15년 영업이익은 1.9조원으로 전년대비 흑자 전환하며 큰 폭의 이익 개선이 있었다는 게 투자포인트다. 유가 하락에 따른 재고평가손실이 약 8000억원 반영된 점과 화학과 E&P부문에서의 일회성비용이 3000억원 가량 반영된 점을 고려하면 정제마진 개선 폭이 상당히컸다는 점을 알 수 있다.

16년 영업이익은 제한적인 재고평가손실과 일회성비용 감소에 따라 실적 개선이 충분히 가능할 것으로 판단된다. 더불어 실적 발표에서 16년 탐사광구 광권계약 만료에 따른 손실이 약 1600억원 가량 반영될 예정이나 15년 반영된 일회성 비용을 고려하면 미미한 수준으로 판단된다.

이지연 IBK투자증권 연구원은 " 16년 저유가 기조 속에서 경질유를 비롯한 정제마진 호조는 지속될 것으로 판단된다"라며 "산유국들의 정제설비 증설 지연에 따른 공급 감소로 부진한 경유 마진 개선이 가능하며, Dubai유종 할인 거래도 정제마진에 긍정적이기 때문이다"라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.