;)

;)

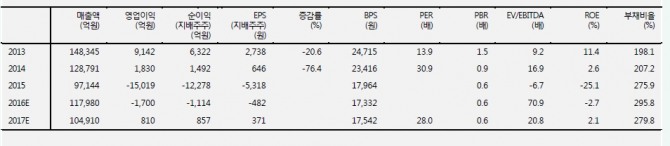

이미지 확대보기

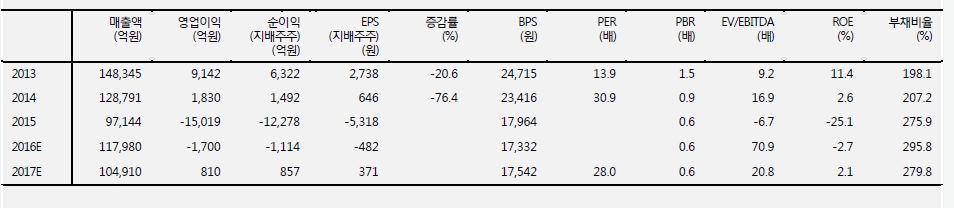

이미지 확대보기

그 근거로 기존 TP 1만1500 원 PBR 0.7배 수준에서 해양플랜트 추가손실 리스크 30% 할인 적용했으며, Valuation도 ‘15~’17E 평균 BPS 1만7613원 X PBR 0.5 배를 적용했다는 것을 제시했다.

4Q 15의 경우 영업이익 일시적으로 흑자전환, 순손실 지속되어 약 -430억원 기록했다. 해양플랜트 Egina FPSO, Ichthys CPF, 드릴쉽 진행으로 인해 실적개선이 미비했기 때문이다. 희망퇴직비용 약 300억원 매출원가에 반영하여 원가율 개선도 미비했다. 자금수지 악화에 따라 운전자금 확충을 위해 부채비율 약 400%로 늘어날 것으로 보인다.

2Q15 대형 Projects 손실반영 및 원가율 조정 후 공사진행 중이다. 드릴쉽 7척 중 1척, 계약취소에 따른 중재절차와 납기연장으로 추가손실이 존재한다.

김형근 메리츠종금증권 연구원은 "2016년 지속적인 원가절감 및 해양플랜트 공정 안정화가 관건인데, 해양플랜트의 빈번한 설계 변경과 자재품질 문제에 따른 추가비용 발생이 가능하다"라며 "비핵심 자산매각 및 인력 구조조정에 따른 추가 원가절감이 지속될 것이며 이에 따라 올해보다 2017년 경영 정상화 및 실적 턴어라운드가 시작될 것으로 전망된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.