;)

;)

이미지 확대보기

이미지 확대보기

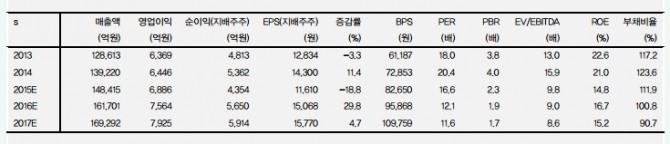

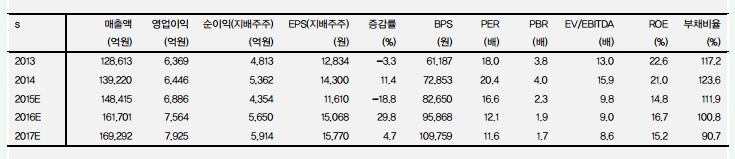

4 분기 실적의 경우 매출액은 전년대비 9.1% 증가한 3조8933억원, 영업이익은 전년대비 7.2% 개선된 1770억원으로 추정된다.

외형 성장의 배경은 현대/기아차 해외 공장 생산량 증가에 따른 CKD 부문의 호조다. 반면 완성차 수출은 2.5% 감소하여 완성차 해상 운반매출액은 소폭 감소할으로 예상된다.

2016년 투자포인트는 멕시코 공장 가동에 따른 CKD, 완성차 해상 운반 비중 확대다. 2016년 2 분기 중 기아차 멕시코 공장(연 30 만대 capa)이 신규 가동 예정이다. 이에 따라 2016년 멕시코 공장 향 CKD 매출액 약 4300억원이 추가로 발생할 것으로 전망된다.

2017년 가동률이 정상화됨에 따라 멕시코 공장 향 CKD 매출액은 연간 8000억원에 달할 것으로 예상된다. 2016년과 2017년에는 현대/기아차의 완성차 해상운반 비중이 기존 40%에서 50%로 10%포인트 확대될 것으로 보인다.

이 같은 배선권 확대로 완성차 해상 운반 수입은 2015년 1조4897억원에서 1조9126억원으로 28.4% 성장하고 2018년과 2019년에는 배선권이 60%로 10%포인트 추가 확대될 것으로 추정했다.

김승철 메리츠종금증권 연구원은 "신규 공장 가동과 배선권 확대에 힘입어 2016년 매출액은 전년대비 8.9% 성장한 16조1701억원, 영업이익은 전년대비 9.8% 증가한 7564억원이 전망된다"라며 "안정적인 이익 성장에도 불구하고 2016년 기준 PER 12 배 수준으로 저평가 상황"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)