;)

;)

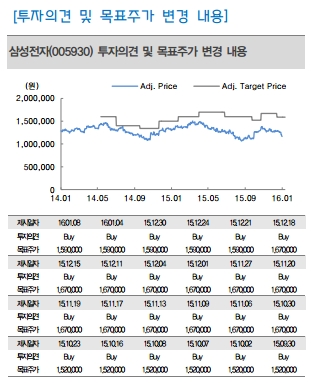

이미지 확대보기

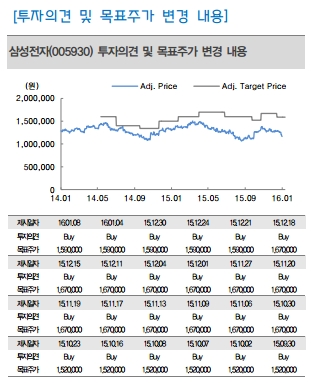

이미지 확대보기

삼성전자는 반도체/디스플레이 업종 최선호주라는 진단이다. 2016년 글로벌 IT 수요 개선이 어렵지만 (1) 주력 제품(메모리 반도체, TV, 스마트폰) 점유율 1위를 유지할 것으로 전망되고, (2) 전장사업팀 및 드론 준비 조직(Task Force) 구성, 바이오 프로세서 원칩 개발 등 장기 성장 동력 확보를 적극 추진하고 있기 때문이다.

4분기 매출은 53조원으로 잠정 집계되어 당사 추정치 54조원에 근접했다. 4분기 영업이익은 6.1조원으로 잠정 집계되어 당사의 추정치 6.2조원에 근접했으나 시장컨센서스 6.5조원을 하회했다.

부문별 영업이익 추정치는 반도체 3.0조원, IM 2.0조원, 디스플레이 0.3조원, CE0.8조원으로 추정된다. 4분기 잠정 영업이익이 6.1조원으로 3분기 7.4조원 대비 17% 감소한 이유는 CE 사업부문을 제외한 전 부문에서 감익이 이루어졌기 때문이다.

김 연구원은 주가반등시점에 대해서도 “주가 상승 가시성은 1월 중순이 지나야 좀 더 분명해질 것으로 예상된다”이라며 “이사회 결의 이후 2차 특별 자사주 매입이 시작되기 때문이다”고 분석했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '쇼핑 강요' 제로동 투어 퇴출… 베트남, 관광 체질 개선...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070709490209099fbbec65dfb1161228193.jpg)