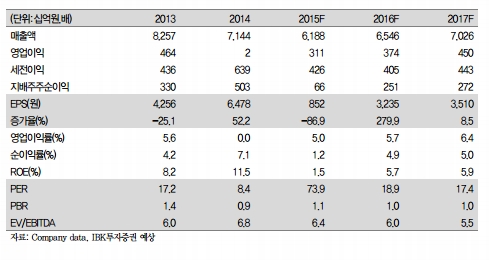

김운호 IBK투자증권 연구원은 “삼성전기에 대한 투자의견은 매수를 유지한다. 이는 최근 주가 하락은 2015년 4분기 실적 부진을 충분히 반영하고 있고, 2016년 1분기에는 신 모델 효과로 실적이 정상화 될 것으로 기대하고, 2016년 3분기까지 영업이익은 꾸준히 개선되고, 최근 주가하락으로 투자 매력도가 높아졌다고 판단하기 때문”이라며 “삼성전기에 대한 대한 목표주가는 9만원에서 8만원으로 하향 조정한다. 낮아진 EBITDA를 반영했다”고 밝혔다.

2016년 해외거래선 및 신제품 효과가 기대된다. 2016년 삼성전기 영업이익은 2015년 대비 20.4% 증가할 전망이다. 실적 개선을 전망하는 이유는 적자사업부였던 ACI사업부가 FC BGA, HDI의 흑자전환으로 사업부 전체가 흑자로 전환할 것으로 기대하고, LCR 사업부는 MLCC와 EMC 매출액 증가로 2015년 대비 영업이익이 증가할 전망이기 때문이다. MLCC 물량 증가는 중국 스마트폰 업체들의 LTE 채택 증가로 High End 제품 수요가 증가할 것으로 기대된다.

전장관련 매출도 2배 이상 증가할 것으로 기대한다. DM사업부는 CM이 성장을 주도할 것으로 예상한다. 해외 Front Module 시장에 진입할 것으로 예상하고 2016년 하반기에는 Dual Camera가 상용화될 것으로 기대하기 때문이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.