;)

;)

이미지 확대보기

이미지 확대보기

올해는 기업체질 개선을 확인할 수 있는 시기라는 게 근거다. 과거 동사 매출은 삼성전자DRAM용 특수가스 노출도가 높았으며 삼성전자의 캐파 증설과 연동되어 안정적으로 성장이 지속됐다.

이에 더해 올해부터는 다수의 신제품 매출 성공, 매출처 다변화 등의 성과를 확인할 전망이다.

먼저 삼성전자의 3D NAND 시안생산 캐파가 1분기 말부터 기존 53K/월에서 90K/월 규모로, 단수가 기존 32단 에서 48단으로 확대되며 직접 수혜가 전망된다. 작년 하반기 진입장벽 높은 신규 특수가스의 상품 매출 개시에 이어 올해 상반기 내 제품화가 기대된다. 또한 작년부터 SK하이닉스향 매출 증가가 확인되고 있고 올해 M14 이전으로 추가 확대될 전망이다.

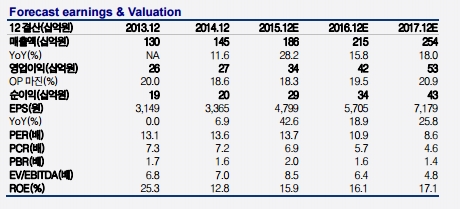

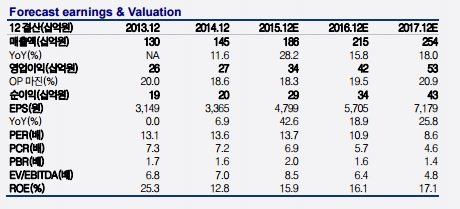

교보증권 최도연 연구원은 "올해 실적은 매출액 2154억원(+15.8% y-y), 영업이익 415억원(+22.3% yy)으로 사상 최대 실적을 또 경신할 전망"이라며 "주가 횡보 중인 지금이 좋은 매수 기회"라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.