;)

;)

이미지 확대보기

이미지 확대보기

이 보고서에 따르면 CJ오쇼핑의 밸류에이션 매력은 크게 좋아졌다. CJ헬로비젼 매각으로 인해 유입이 예상되는 자금 1조원을 고려하면 현재 1.1조원 수준의 시가총액과 비교하면 주가가 더없이 저평가됐다는 것이다.

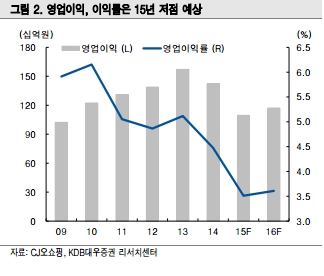

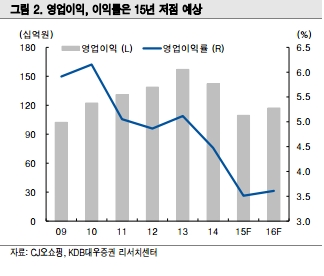

하지만 본격적으로 주가상승이 시작되기 위해서는 밸류에이션보다는 실적의 방향성이 전환이 필요하다. 최근 CJ오쇼핑의 경우 포트폴리오 조정 효과로 인해 TV 채널 취급고 감소 뿐만아니라 모바일 채널 취급고 성장세둔화가 실적의 발목을 잡고 있다. 4분기 별도 기준 취급고는 8471억원으로 전년 동기와 유사한 수준이고 영업이익은 332억원으로 8.6% 감소할 것으로 추정된다.

본격적인 실적개선 예상시점은 2016년 1분기 이후다. 내년 실적전망을 보면 2016년 별도 기준 취급고와 영업이익은 각각 4.0%, 6.9% 증가한 3조2460억원, 1172억원으로 전망한다. TV채널 취급고는 0.6% 소폭 증가하는 반면 모바일 채널 취급고는 20.4%로 크게 늘며 전체 취급고 성장을 이끌 전망이다. 비용부문에서는 송출수수료 증가율 둔화, 백수오 환불 비용 소멸 및 프로모션 비용 증가율 둔화 등으로 판관비율이 소폭 하락할 것으로 예상된다.

KDB대우증권 이준기 연구원은 “CJ헬로비젼 매각 이슈는 향후 케이블티비 시장 성장 둔화와 송출수수료 부담 저하 등의 영업환경과 장부가치 대비 2배가 넘는 매각 대금을 감안하면 긍정적인 이슈이며 그룹사의 코웨이 인수 가능성이 소멸되었다는 점도 긍정적”이라며. “그러나 과도한 현금성 자산의 보유로 인해 향후 효율적인 현금 활용 방안이 나오기 전까지는 현금성 자산에 대한 할인적용은 불가피할 것으로 판단한다”고 말했다.

한편 KDB대우증권은 CJ오쇼핑에 대해 투자의견 매수로 제시했으며, 목표주가는 25만4000원 유지했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 6월 고용 호조에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070406301007176c35228d2f5175193150103.jpg)