;)

;)

이미지 확대보기

이미지 확대보기

코웨이는 지난 10일 물환경 사업을 물적 분할 방법으로 분할할 것을 공시했다. 코웨이는 존속법인으로 기존 환경 가전 사업과 화장품 사업을 영위하고 분할되는 회사인 코웨이엔텍(가칭)은 기존 수처리 사업 부문인 물환경 사업을 영위하게 된다.

이번 물환경 사업분할이 실적에 미치는 영향은 거의 없다는 판단이다. 물환경 사업은 2014년 기준매출액 339억원을 기록, 수익성은 BEP 수준이다.

또 전체사업 가운데 물환경 사업 부문은 2014년 기준 매출의 1.6%에 불과한 비주력 사업이다. 단순·물적 분할 방식으로 연결재무제표상에 분할로 인한 영향은 없다는 것이다.

한국투자증권 나은채 연구원은 "이번 분할 결정 자체 보다 코웨이 최대 주주 지분 매각 진행에 따른 오버행 부담과 향후 최대주주 변경 가능성에 따른 실적 및 배당 불확실성이 지속되고 있다는 점에 주목한다"라며 "수익성 제고와 주주가치 극대화 정책이 2013~2014년 코웨이 주가 상승을 견인한 반면 금년 최대주주 지분 매각 가능성은 Overhang 부담으로 작용하고 있다"고 분석했다.

실제로 매각 이후 영업전략, 배당 등 주주가치 제고 정책에서의 불확실성 및 변화가 예상된다는 것이다. 환경가전 사업의 성장과 렌탈 사업 특성상 높은 실적 가시성, 주주가치 우호 정책 등 펀더멘털의 변화는 없으나 매각불확실성 해소가 관건이다

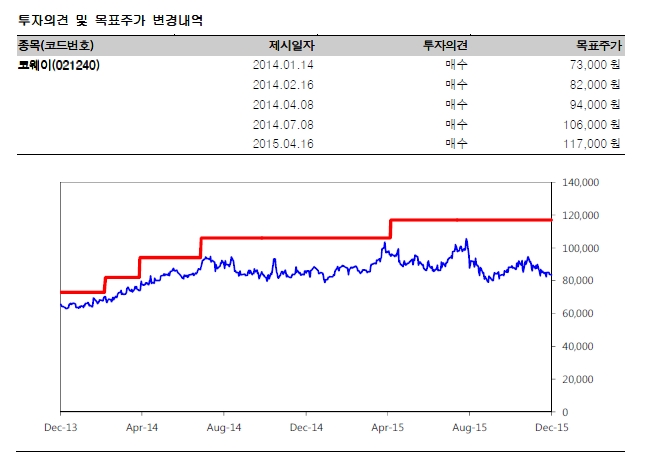

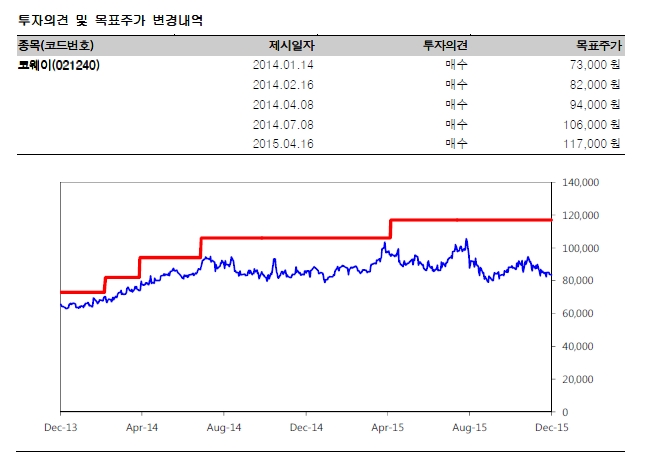

한편 한국투자증권은 밸류에이션의 경우 현주가는 2015, 2016년 PER 19배, 18배에 거래되고 있다며, 투자의견 '매수'와 목표주가 117,000원 (12MF PER 25배, 역사적 고점 PER)을 유지했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.