;)

;)

외국인 투자자가 쥐락펴락하는 프로그램매매를 매도우위에 나설 가능성이 크다. 먼저 차익거래에서 매도가 진행될 가능성은 제한적이다.

외인, 기관 등 기존 투자주체들이 매수 쪽으로 포지션을 유지하고 있기 때문이다. 9월 동시 만기 이후 외국인과 기관은 차익거래에서 각각 1870억원, 1800억원을 순매수했다.

반면 비차익거래를 보면 상황은 밝지 않다. 차익거래와 달리 비차익거래의 경우 일평균 1400억원의 매도물량이 출현하는 등 수급 부담은 크다.

실제 지난 11월 이후 신흥국통화 약세가 재개되었고 최근 5주 연속 신흥국에서 주식 자금 유출이 나타났다. 외인 입장에서는 원화약세 가능성도 부담이다. 환차손에 대한 우려가 고조되며 지난 8월 이후 감소하던 외국인 USD 선물 롱포지션(원화 약세 베팅)이 12월 이후 증가세로 반전했다.

이처럼 차익거래를 압도하는 비차익매도물량으로 12월선물옵션만기일이 매도우위로 마무리될 것이라는 분석이다.

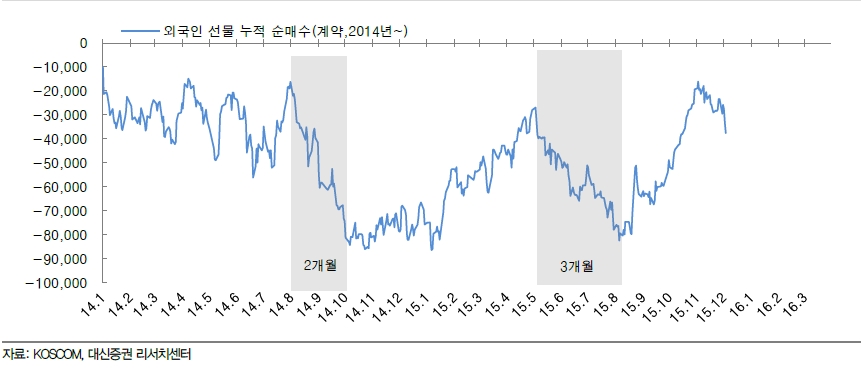

대신증권 김영일 연구원은 "11월 이후 KOSPI200 선물 외국인 포지션은 매도사이클로의 전환이 뚜렷하다"라며 "최근 2년 외국인 선물 매도 사이클은 2~3개월 가량 진행됐으며 12월까지 외국인 선물매매가 매도우위로 진행될 가능성을 열어두어야 한다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.