;)

;)

이미지 확대보기

이미지 확대보기

현재 국내 TDF 시장의 선두주자는 단연 미래에셋자산운용이다. 삼성자산운용과 한국투자신탁운용 등 후발주자들도 규모 키우기에 나서고 있다. 제로인 펀드닥터 자료에 따르면 10월 말 기준 전체 TDF 시장(운용펀드 순자산 기준)의 규모는 10조5743억원이다. 이 중 미래에셋자산운용의 TDF가 4조7619억원으로 시장점유율 약 45%를 차지해 운용규모가 가장 컸다.

국내 운용사들은 TDF를 자체 운용하는 방식과 위탁 운용하는 방식 두 가지 형태를 취한다. 자체 운용은 운용사가 직접 글라이드패스(Glide path)를 설계해 적용하는 방식이다. 위탁 운용은 국내에 비해 퇴직 연금 시장이 활성화 된 미국 등 외국 운용사의 자문을 받거나 위탁하는 형태다.

TDF 도입 초기부터 자체 운용을 고수해 온 운용사는 미래에셋자산운용이 유일하다. 삼성자산운용의 경우 자체 운용과 위탁 운용(미국 캐피탈그룹) 방식을 병행하고 있다. 한국투자신탁운용은 미국 티로프라이스에서 위탁 운용 중이다. 그동안 해외 운용사에 위탁 운용하던 KB자산운용과 키움투자자산운용은 최근 자체 운용 방식으로 바꿨다.

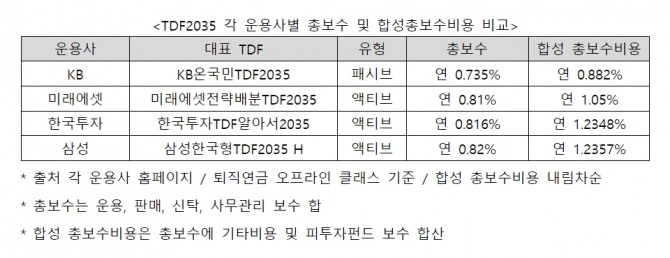

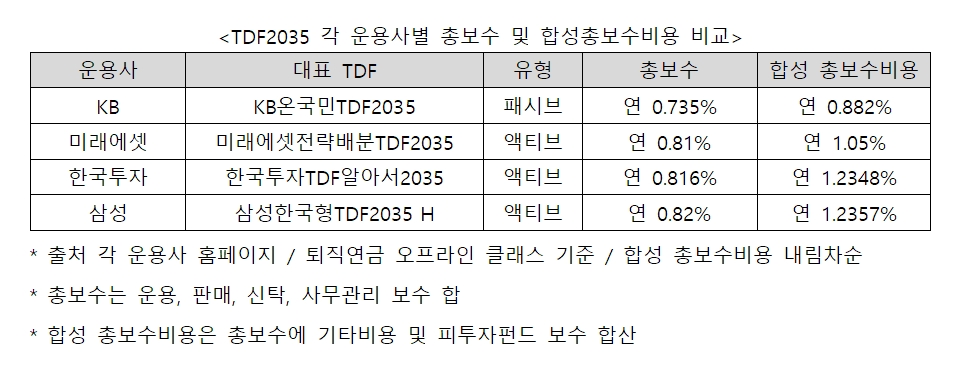

그러나 전문가들은 투자자들이 실제 부담하는 보수와 비용을 꼼꼼히 따져봐야 한다고 조언한다. 단순, 운용 보수가 아닌 '합성 총보수비용'에 집중해야 한다는 설명이다. 합성 총보수비용이란 운용, 판매, 신탁, 사무관리 보수를 더한 총보수에 기타비용과 피투자펀드 보수까지 합산한 것으로 투자자가 실제 최종 부담하는 수수료를 말한다.

금융투자업계 한 관계자는 "TDF는 자산배분형 펀드 특성 상 재간접형 구조가 많다"며 "투자자들은 단순히 펀드 총보수만 비교할 것이 아닌 피투자펀드의 보수를 포함한 비용을 따져봐야 한다"고 말했다. 여기서 피투자펀드란 재간접형인 TDF가 투자하는 펀드만을 말한다.

KB자산운용, 미래에셋자산운용, 삼성자산운용, 한국투자신탁운용의 대표 TDF 합성 총 보수비용을 비교해 본 결과 전 빈티지(은퇴 목표 시점)에서 패시브 형태로 운용하는 'KB온국민TDF'가 가장 저렴했다. 액티브로 운용하는 TDF 중에선 '미래에셋전략배분TDF'가 합성 총보수비용이 가장 낮았다. 대표적으로 TDF2035는 'KB온국민TDF'가 연 0.882%, '미래에셋전략배분TDF'가 연 1.05% 수준이었다.

미래에셋자산운용 관계자는 "위탁운용 여부와 피투자펀드 보수가 합성 총보수비용에 큰 영향을 미친다"며 "미래에셋자산운용은 자체 운용으로 위탁운용 수수료가 없고, 투자자 수익률 제고를 위해 펀드를 모자형으로 구성했다. 일부 재간접형 모(母)펀드를 제외하고는 자(子)펀드인 미래에셋전략배분TDF만 보수가 발생하므로 동일 유형 중 합성 총보수비용은 가장 저렴하다"고 말했다.

또 다른 금융투자업계 관계자는 "수수료가 낮아지면 펀드 수익률 향상에 도움 되지만 무조건 수익률이 높아지는 건 아니다. 운용사별 운용전략과 시장 상황∙대응에 따라 수익률이 달라진다"며 "보수 차감 후 수익률 비교가 가능하므로 가입 전 따져볼 필요가 있다"고 조언했다.

한국보다 먼저 디폴트옵션을 도입한 미국 사례를 살피면 한국 TDF 시장 역시 고성장할 것으로 전망된다. 미국 연금 시장은 지난 2006년 미국식 디폴트옵션을 도입한 이후 연평균 25% 이상의 성장세를 나타냈다. 따라서 대부분의 노후자금이 원리금 보장 상품 위주로만 운용되며 시장 규모 대비 초라한 수익률을 보이고 있는 국내 퇴직연금 시장에 큰 변화가 있을 것으로 전망된다. 국내 퇴직연금 시장은 지난 2020년 255조5000억원에서 2021년 295조6000억원으로 늘어 올해 300조원을 돌파할 것으로 예상된다. 그러나 수익률은 1~2%에 불과하다.

이에 전문가들은 "투자자들이 디폴트옵션 시행에 따라 수수료와 장기수익률 등을 꼼꼼히 따져 연금 상품을 선택해야 바람직한 노후 대비책을 마련할 수 있다"고 조언한다.

강수지 글로벌이코노믹 기자 ksj87@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.