;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 신한지주가 NIM 하락으로 인해 이자이익이 당초 추정보다 부진할 것으로 보이나 주주환원 기대감은 유효하다고 판단해 신한지주에 대해 투자의견 매수를 유지하나 목표주가를 기존 5만4000원에서 4만8000원으로 11% 하향 조정했습니다.

신한지주의 목표주가는 4분기 BPS(주당순자산가치) 8만6246원에 목표 PBR(주가순자산비율) 0.56배를 적용했고 목표 PBR에 내재된 ROE(자기자본이익률)과 자본비용은 각각 10.5%, 17.3%를 반영했습니다.

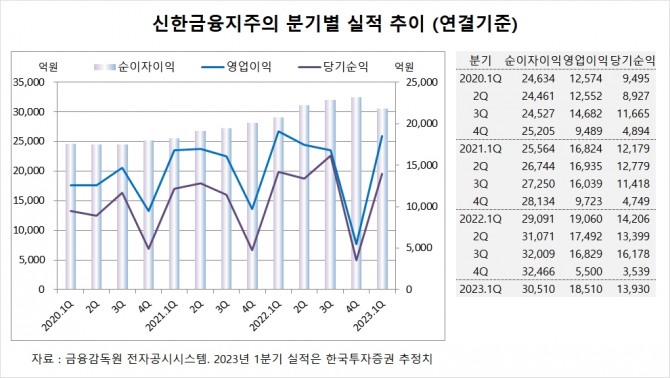

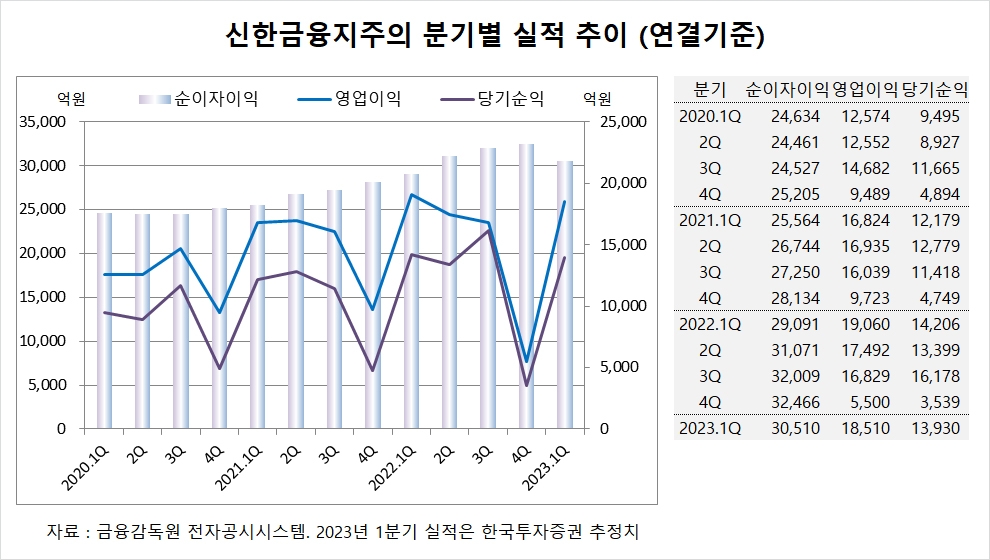

신한지주는 지난해 4분기 실적을 집계한 결과 연결기준 순이자이익이 3조2466억원, 영업이익이 5500억원, 당기순이익이 3539억원을 기록했다고 공시했습니다.

한국투자증권은 신한지주의 올해 1분기 연결기준 순이자이익이 3조510억원, 영업이익이 1조8510억원, 당기순이익이 1조3930억원에 이를 것으로 내다보고 있습니다. 1분기 영업이익은 시장 컨센서스인 1조9380억원을 하회할 전망입니다. 1분기 지배주주 순이익은 1조3443억원으로 시장 기대치를 6% 밑돌 것으로 보입니다.

한국투자증권 백두산 연구원은 신한지주의 올해 1분기 은행 NIM이 1.57%로 전분기 대비 10bp(1bp=0.01%) 하락할 전망인데 이는 전분기 이차보전대출 일시금 등이 기저효과로 작용한 가운데 핵심예금 감소 등으로 NIM 하방 압력이 확대된 결과로 진단하고 있습니다.

한국투자증권은 하나지주의 가계대출이 일반자금 위주로 감소세가 지속됐으나 외감기업과 대기업 등에서 대출이 늘어나면서 상쇄됐고 그룹 분기 대손율이 0.29%로 전분기 대비 18bp 하락한 것으로 파악하고 있습니다.

이미지 확대보기

이미지 확대보기

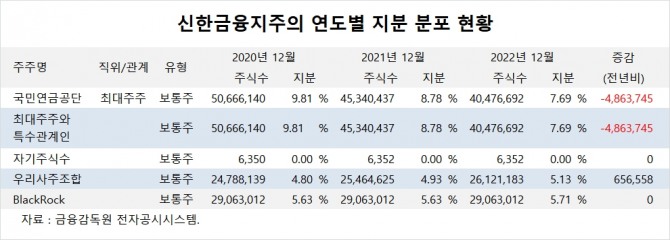

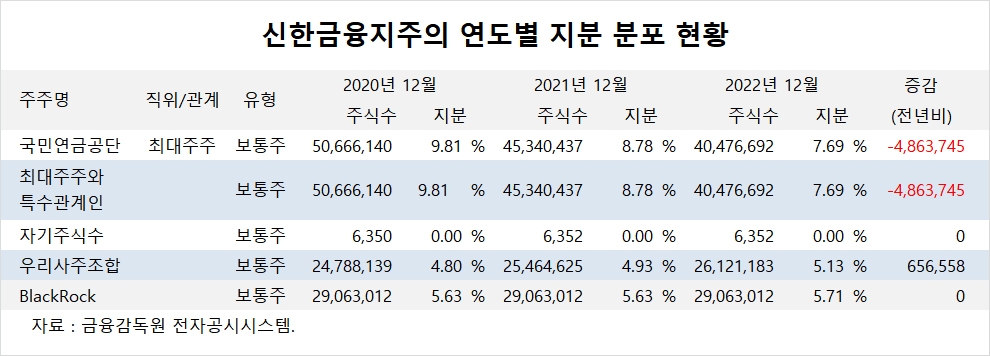

신한금융지주의 최대주주는 국민연금공단으로 지분 7.69%를 보유하고 있습니다.

신한금융지주는 BlackRock 펀드가 2대주주에 올랐습니다.

신한금융지주는 외국인의 비중이 61.9%, 소액주주 비중이 64%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.