;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 농심이 국내와 해외 모두 양호한 영업 성과가 이어지고 있는 만큼 실적 개선에 따른 점진적 기업가치 상승 가능성이 높을 것으로 판단해 농심에 대해 투자의견 매수를 유지하고 목표주가를 기존 39만원에서 43만원으로 상향 조정했습니다.

농심의 목표주가는 12개월 선행 EPS(주당순이익) 추정치 2만2552원에 타깃 PER(주가수익비율) 19.0배를 적용해 산정됐습니다.

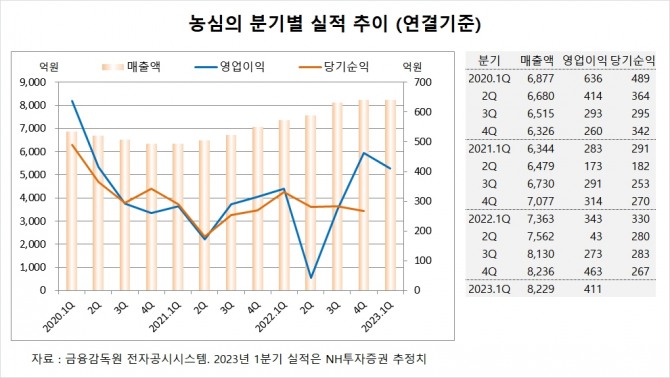

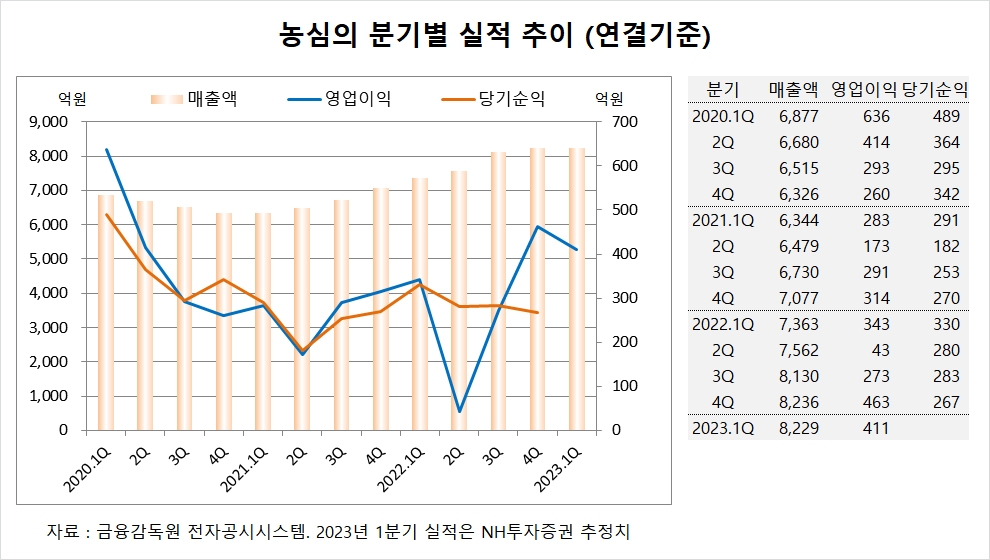

농심은 지난해 4분기 실적을 집계한 결과 연결기준 매출액이 8236억원, 영업이익이 463억원, 당기순이익이 267억원을 기록했다고 공시했습니다.

NH투자증권은 농심의 올해 1분기 연결기준 매출액이 8229억원, 영업이익이 411억원에 이를 것으로 전망하고 있습니다.

NH투자증권 주영훈 연구원은 농심이 2년 연속으로 이루어진 가격 인상에도 불구하고 여전히 라면의 가격 경쟁력은 높고 원가율 부담 역시 올해 하반기로 가면서 점차 완화될 것으로 내다보고 있습니다.

NH투자증권은 농심의 원가율 부담이 아직까지 지속되고 있으나 지난해 9월 진행된 가격 인상을 통해 상당부분 상쇄 가능했던 것으로 추정되고 올해 1~2월 국내 라면은 긍정적 판매 동향이 이어지고 있어 올해 1분기에도 실적 개선을 기대해볼 수 있다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

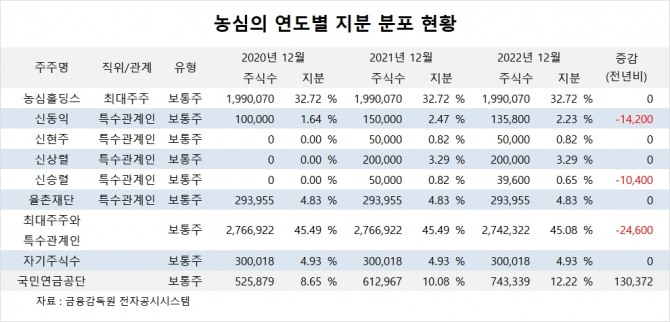

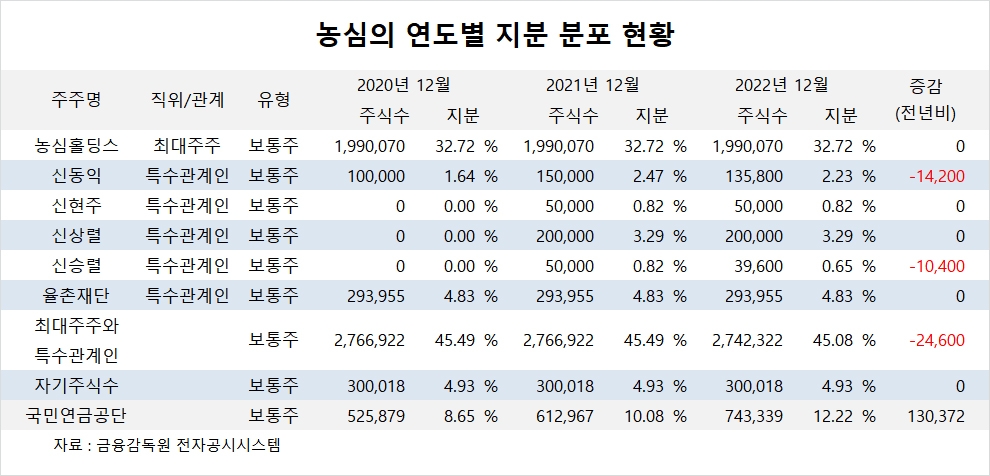

농심의 최대주주는 농심홀딩스로 지분 32.72%를 보유하고 있습니다.

농심홀딩스의 최대주주는 신동원 회장으로 지분 42.92%를 갖고 있습니다.

농심은 외국인의 비중이 15.8%, 소액주주의 비중이 40%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.