이미지 확대보기

이미지 확대보기

4일 KB금융그룹의 '2022 한국 부자 보고서'에 따르면 10억원 이상 20억원 미만의 금융자산을 보유한 30~49세 개인을 '신흥부자'로 정의했다. 또 이들을 금융자산 20억원 이상인 50대 이상의 '전통부자'와 비교해 분석했다.

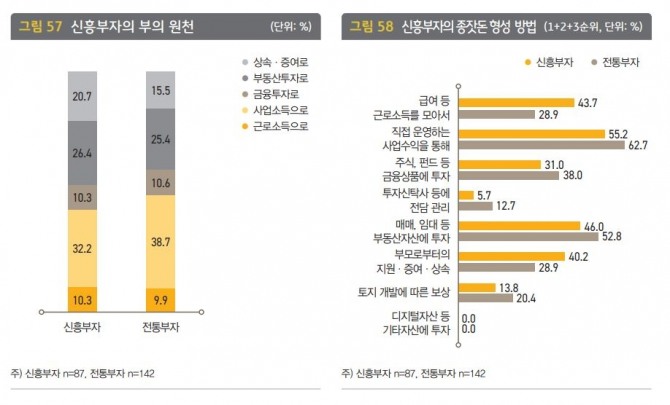

신흥부자가 금융자산 10억원을 넘기며 부자가 되는 데 기여한 주된 부의 원천은 '사업소득'이 32.2%로 가장 많은 것으로 조사됐다. 이어 '부동산투자' 26.4%, '상속·증여' 20.7% 순으로 나타났다.

이들은 전통부자에 비해 근로소득(0.04%포인트), 부동산투자(1.0%포인트), 상속·증여(5.2%포인트)를 부의 원천으로 꼽았다.

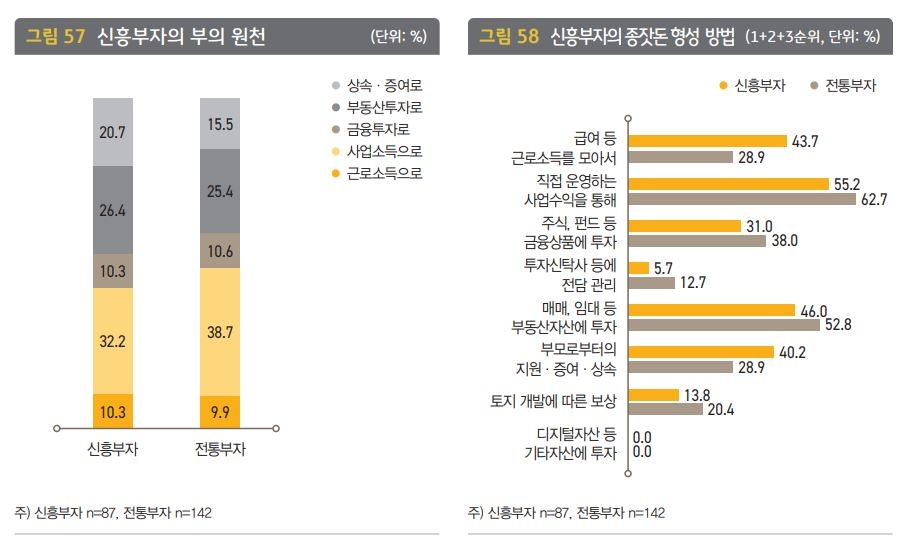

종잣돈 규모에 대해 신흥부자는 최소 7억원이라 답변했다. 종잣돈을 모은 방법으로는 '근로소득을 모아서', '부모로부터의 지원·증여·상속으로' 모았다는 응답이 전통부자에 비해 10%포인트 이상 많게 나타났다.

신흥부자는 7억원의 종잣돈을 마련한 뒤 현재의 부를 이루기까지 주식투자를 활용한 사례가 54.0%로 가장 많았다. 이어 '거주용 외 일반 아파트(36.8%)', '예적금(31.0%)', '거주용 부동산(24.1%)', '토지·임야(17.2%)' 등의 순으로 나타났다.

신흥부자는 향후 자산 증식을 위해 높은 수익률을 기대하는 투자처로 금융상품보다 부동산을 선택했다. '거주용 부동산(42.5%)'과 '거주용 외 주택(42.5%)' 그리고 '주식(34.5%)' 순으로 꼽았다.

강수지 글로벌이코노믹 기자 ksj87@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)