;)

;)

이미지 확대보기

이미지 확대보기

SK아이이테크놀로지의 주가는 5일 오전 10시 20분 현재 전일보다 2700원(4.89%) 내린 5만2500원에 거래되고 있습니다.

하이투자증권은 최근 금리 인상과 매크로 불확실성에 따른 성장주에 대한 밸류에이션 조정으로 SK아이이테크놀로지에 대해 투자의견 매수를 유지하나 목표주가를 기존 12만원에서 8만원으로 33% 가량 하향 조정했습니다.

SK아이이테코놀로지 목표주가는 2024~2025년 예상 EPS(주당순이익)에 국내 이차전지 소재업종 평균 P/E(주가수익비율) 17.0배를 적용해 산출했습니다.

하이투자증권은 SK아이이테크놀로지의 분리막 생산공장이 위치한 폴란드의 3분기 전력비가 전분기 대비 약 50% 상승했고 중국 코로나 봉쇄조치가 연장되면서 스마트폰, 노트북 기기 수요도 크게 부진해 중국 IT향 분리막 출하량 회복도 제한적일 것으로 판단하고 있습니다.

하이투자증권은 SK아이이테크놀로지의 신사업 부문도 뚜렷한 성과 없이 대규모 적자가 발생하고 있어 실적 개선폭이 제한적일 것으로 전망하고 있습니다.

하이투자증권은 중국 분리막업체들과의 점유율 경쟁 심화로 인해 판가도 점차 하락하는 추세이어서 SK아이이테크놀로지의 중장기 실적 전망치 조정이 불가피하고 당분간 보수적인 관점에서 접근할 필요가 있다고 보고 있습니다.

이미지 확대보기

이미지 확대보기

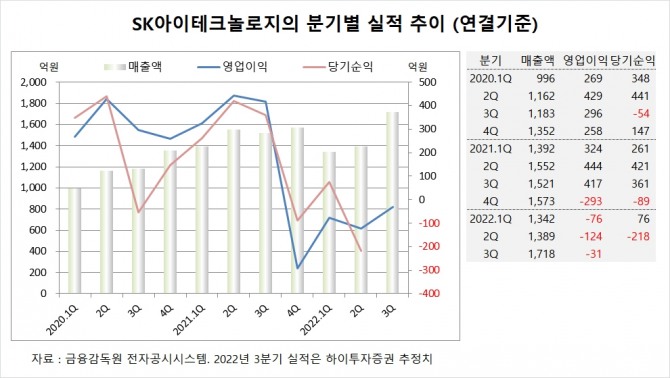

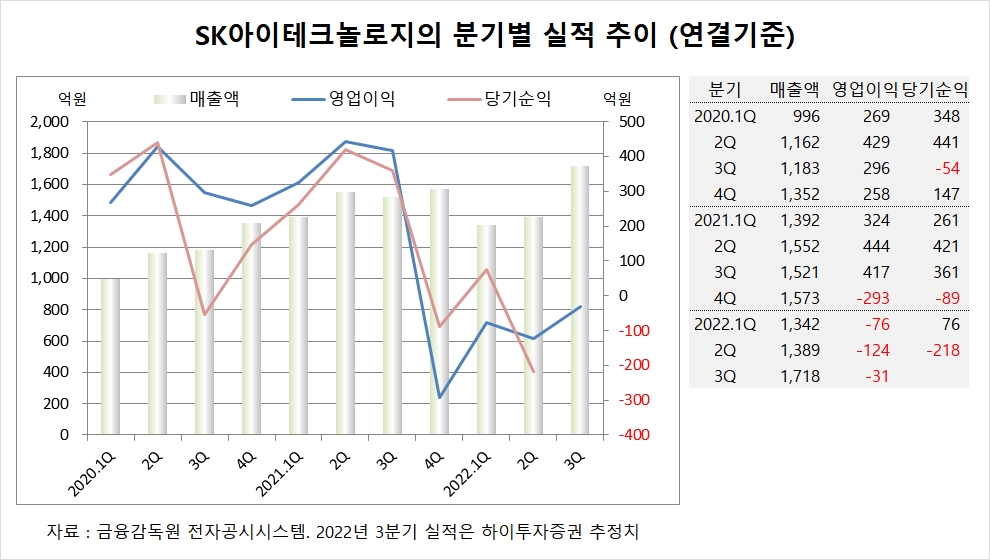

하이투자증권은 SK아이이테크놀로지의 올해 3분기 연결기준 매출액이 1718억원, 영업이익이 –31억원에 이를 것으로 내다보고 있습니다.

SK아이이테크놀로지는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1389억원, 영업이이익이 –124억원, 당기순이익이 –218억원을 기록했다고 공시했습니다.

이미지 확대보기

이미지 확대보기

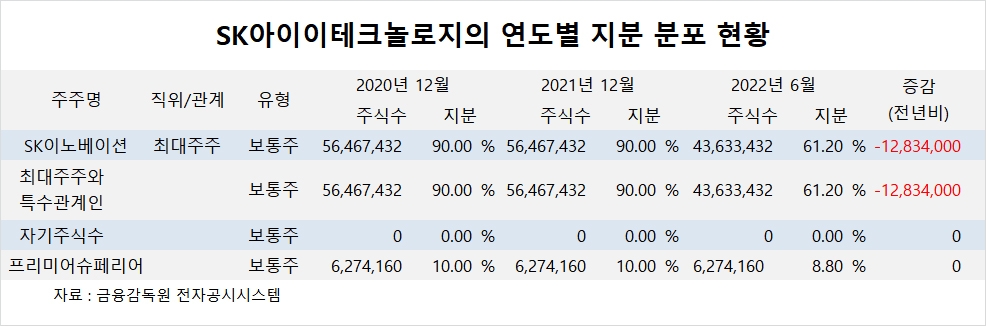

SK아이이테크놀로지의 최대주주는 SK이노베이션으로 지분 61.20%를 보유하고 있습니다.

SK이노베이션의 최대주주는 SK로 지분 33.40%를 갖고 있습니다. SK의 최대주주는 최태원 회장으로 지분 17.50%를 소유하고 있습니다.

SK아이이테크놀로지는 외국인의 비중이 9.5%, 소액주주의 비중이 23%에 이릅니다.

SK아이이테크놀로지는 2019년 4월 SK이노베이션으로부터 물적분할돼 설립된 회사입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.