;)

;)

이미지 확대보기

이미지 확대보기

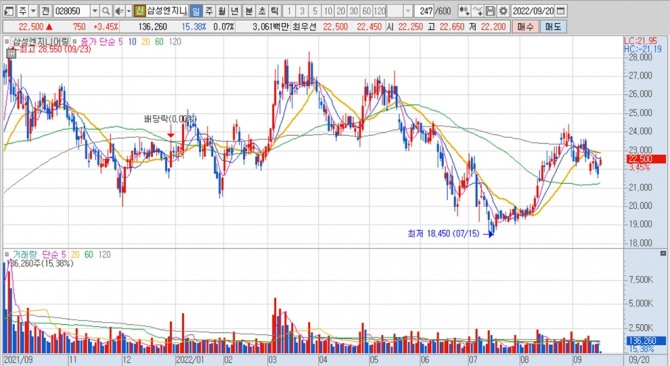

삼성엔지니어링의 주가는 20일 오전 9시 5분 현재 전일보다 750원(3.45%) 오른 2만2500원에 거래되고 있습니다.

현대차증권은 삼성엔지니어링에 대해 올해 EPS(주당순이익) 추정치에 목표 P/E(주가수익비율) 12.0배를 감안하고 목표 P/B(주가순자산비율) 2.3배를 적용해 투자의견 매수와 목표주가 3만원을 그대로 유지했습니다.

현대차증권은 삼성엔지니어링의 주가가 2만원(P/E 8배)을 바닥수준으로 보고 2만원 이하에서는 적극 매수를 추천한다는 견해를 냈습니다.

현대차증권은 삼성엔지니어링이 올해 상반기 러시아, 말레이시아 2건의 해외수주에 그쳤지만 하반기부터 수주 대기 중인 프로젝트들이 다수 포진해 있고 올해 하반기에만 55억 달러 규모 프로젝트들이 대기중인 것으로 분석하고 있습니다.

현대차증권은 삼성엔지니어링이 이외에도 2023년 인도네시아 석유화학, 말레이시아 OGP2, 텍사스 LNG의 EPC 결과도 기다리고 있고 2024년에는 현재 준비 중인 2건의 수소 프로젝트(말레이시아, 오만)가 계획되어 있어 매출액 증가가 확실시되는 상황이라고 판단하고 있습니다.

현대차증권은 삼성엔지니어링이 올해 500명, 내년 500명의 인력을 채용하면서 매년 10% 가량 인력을 꾸준히 늘리고 있는 상황이어서 앞으로 증가하는 수주에 맞춰 체급을 점진적으로 키워가는 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

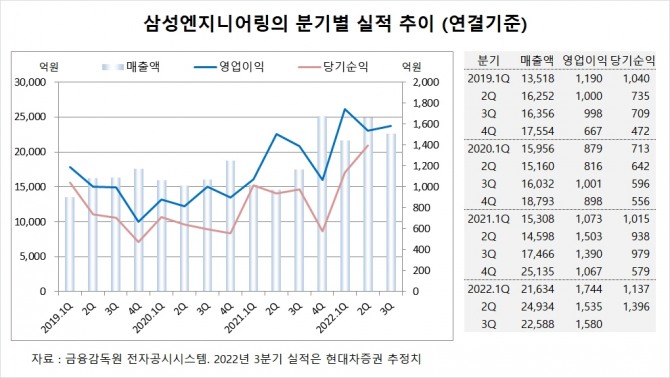

현대차증권은 삼성엔지니어링의 올해 3분기 연결기준 매출액이 2조2588억원, 영업이익이 1580억원에 이를 것으로 전망하고 있습니다.

삼성엔지니어링은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 2조4934억원, 영업이익이 1535억원, 당기순이익이 1396억원을 기록했다고 공시했습니다.

이미지 확대보기

이미지 확대보기

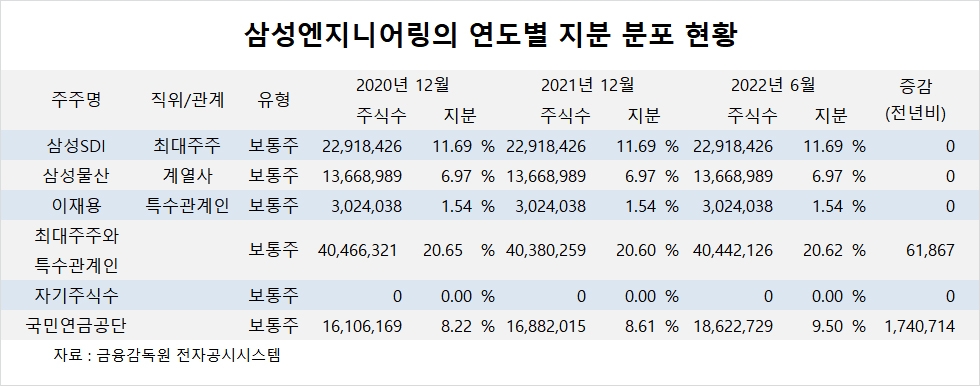

삼성엔지니어링의 최대주주는 삼성SDI로 지분 11.69%를 보유하고 있습니다.

삼성SDI의 최대주주는 삼성전자로 지분 19.58%를 갖고 있습니다. 삼성전자의 최대주주는 삼성생명으로 지분 8.51%를 갖고 있습니다. 삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 보유하고 있습니다. 삼성물산의 최대주주는 이재용 부회장으로 지분 17.97%를 소유하고 있습니다.

삼성엔지니어링은 외국인의 비중이 40.0%, 소액주주의 비중이 68%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)