이미지 확대보기

이미지 확대보기

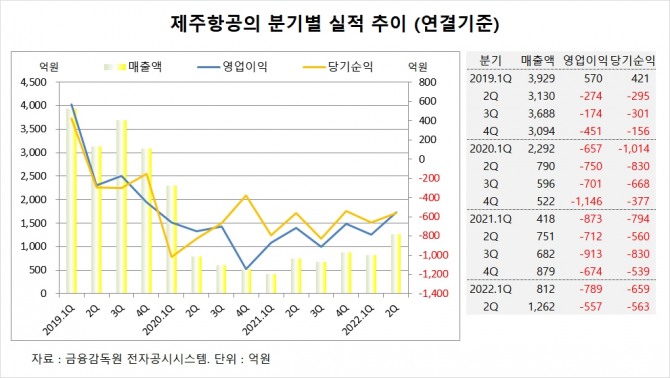

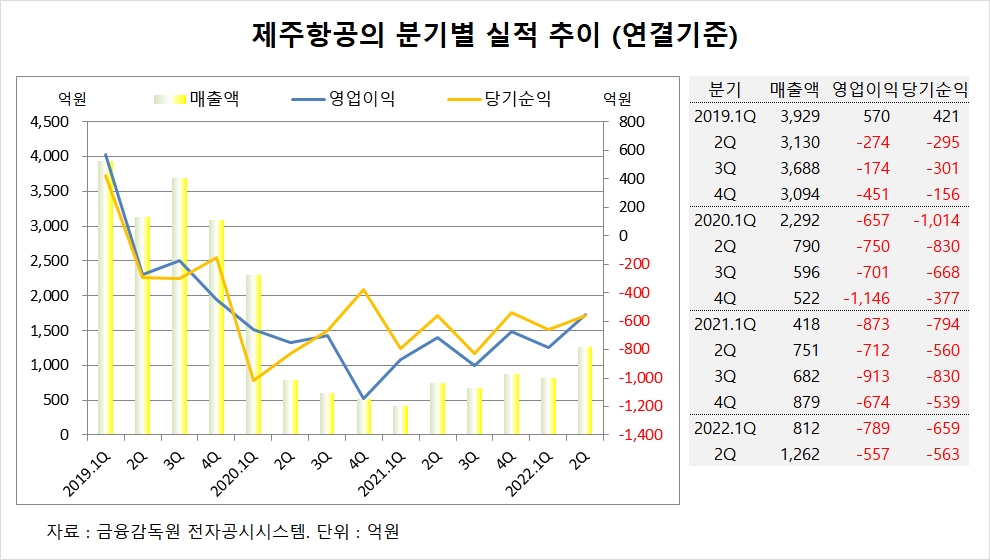

제주항공은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1262억원, 영업이익이 –557억원, 당기순이익이 –563억원을 기록했다고 공시했습니다.

NH투자증권 정연승 연구원은 국제선 여객 수요가 회복 국면에 진입했으나 중국 노선이 연내 운항 재개가 어려울 것으로 보여 제주항공의 운항이 동남아 등 특정 노선으로 집중되어 가격 경쟁이 심화될 수 있어 일본과 중국 등 단거리 노선 운항 재개를 통한 수요 자극 모멘텀이 필요하다고 진단했습니다.

NH투자증권은 제주항공이 7월부터 성수기 스케줄로 운항하면서 동남아를 중심으로 국제선 운항이 확대되고 환율 상승이 부담 요소이지만 국제유가 하락으로 비용 부담이 완화되면서 3분기 여객 ASK(공급능력)이 2019년 평균 대비 31%까지 회복될 것으로 전망하고 있습니다.

NH투자증권은 제주항공이 2분기 말 현금성자산 1732억원을 보유하고 있고 예약 증가에 따른 선수금이 증가하면서 유동성 측면에서 우려가 완화되고 있고 장단기 차입금이 3933억원까지 증가한 것은 부담이지만 하반기 순적자에도 이연법인세자산 증가를 통해 자본잠식까지 이어지지 않을 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

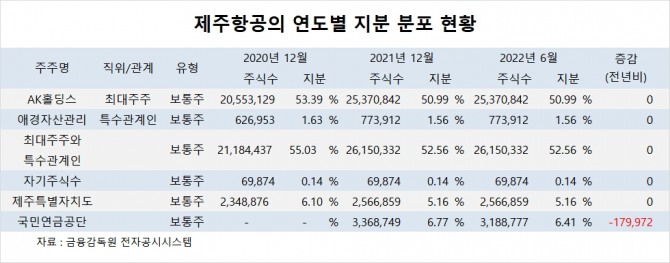

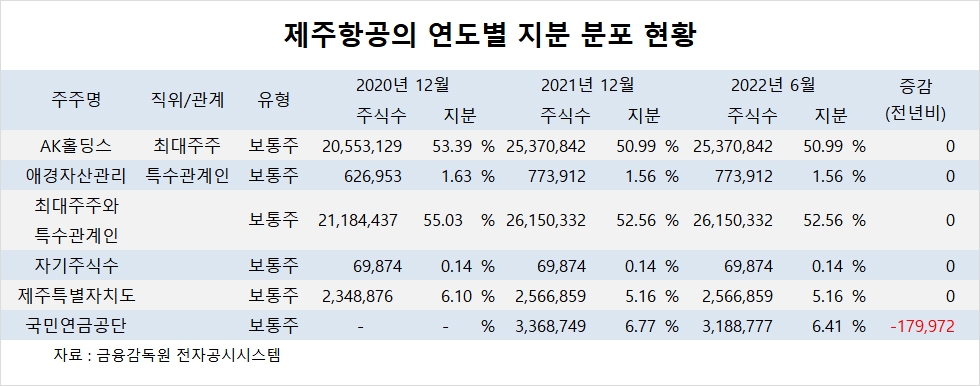

제주항공의 최대주주는 AK홀딩스로 지분 50.99%를 보유하고 있습니다.

AK홀딩스의 최대주주는 채형석 총괄부회장으로 지분 14.25%를 갖고 있습니다.

제주항공은 외국인의 비중이 1.4%, 소액주주의 비중이 36%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)