;)

;)

이미지 확대보기

이미지 확대보기

한솔케미칼의 주가는 16일 오전 10시 10분 현재 전일보다 1만7500원(7.88%) 오른 23만9500원에 거래되고 있습니다.

신한금융투자는 한솔케미칼이 전방 불확실성에 주가가 부진한 모습을 보이고 있지만 본업이 견조하고 사업 확장도 순조롭게 진행되고 있어 2022년 EPS(주당순이익) 1만5181원에 PER(주가수익비율) 18.5배를 적용해 투자의견 매수를 유지하지만 목표주가는 31만원에서 28만원으로 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

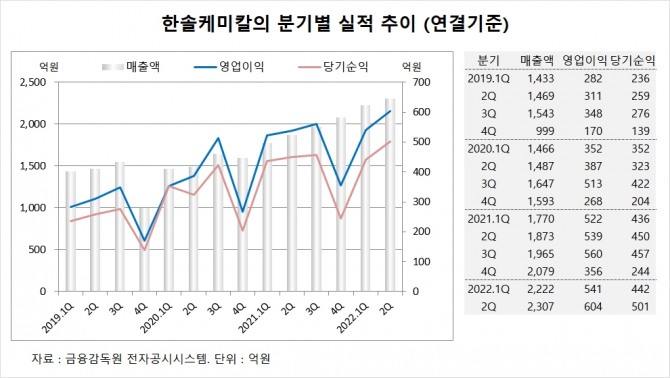

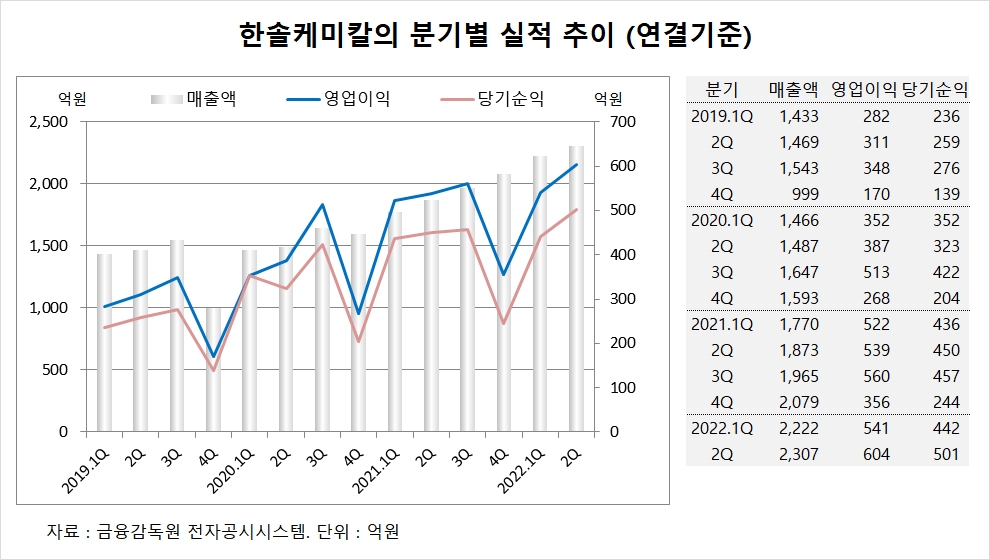

한솔케미칼은 올해 2분기 실적이 연결기준 매출액 2307억원, 영업이익이 604억원, 당기순이익이 501억원을 기록했다고 반기보고서에 공시했습니다.

신한금융투자 김찬우 연구원은 한솔케미칼의 2분기 실적이 과산화수소 및 프리커서와 같은 반도체 소재와 2차전지 소재(바인더, 테이팩스) 매출 증가세가 견조했고 전기대비 성장세가 둔화됐지만 계절적 요인이 일부 포함된 것으로 시장 컨센서스를 상회하는 실적을 보였다고 분석했습니다.

신한금융투자는 한솔케미칼이 IT 전방 수요의 어려움에도 불구하고 아직까지 반도체 소재 수요는 견조하고 2차전지 소재도 실적 업사이드가 있을 것으로 내다보고 있습니다. QD(퀀텀닷) 소재는 TV 수요 부진에 불확실성이 지속될 것으로 예상됩니다.

신한금융투자는 한솔케미칼의 3분기 매출액이 2406억원, 영업이익이 659억원을 기록할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

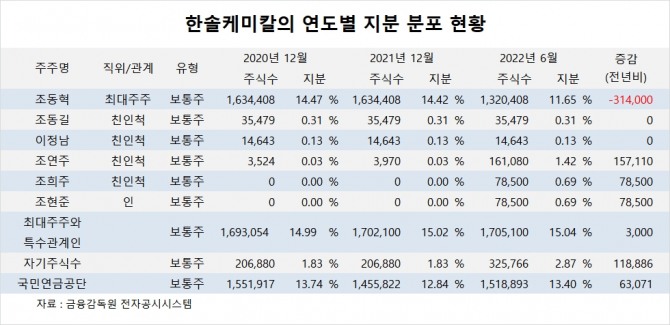

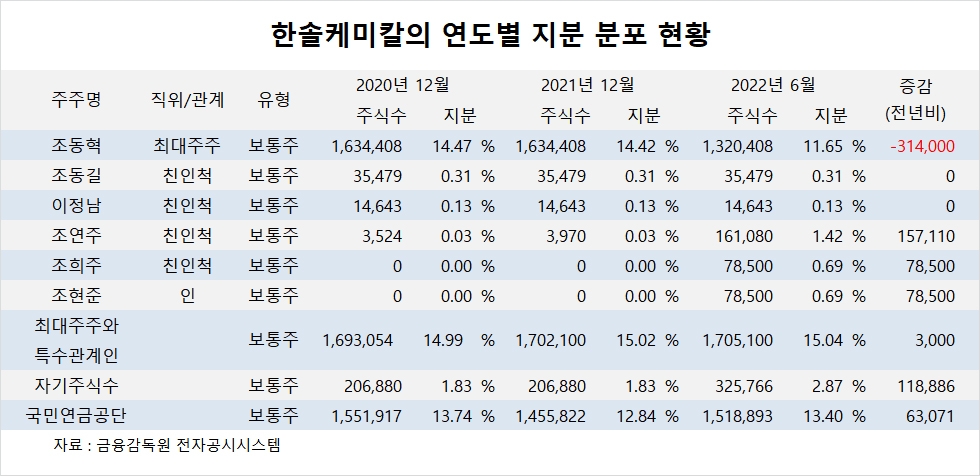

한솔케미칼의 최대주주는 조동혁 회장으로 지분 11.65%를 보유하고 있습니다.

한솔케미칼은 외국인의 비중이 35.5%, 소액주주 비중이 62%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.