;)

;)

이미지 확대보기

이미지 확대보기

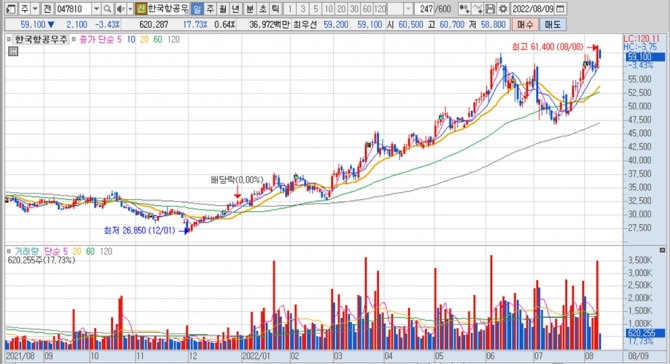

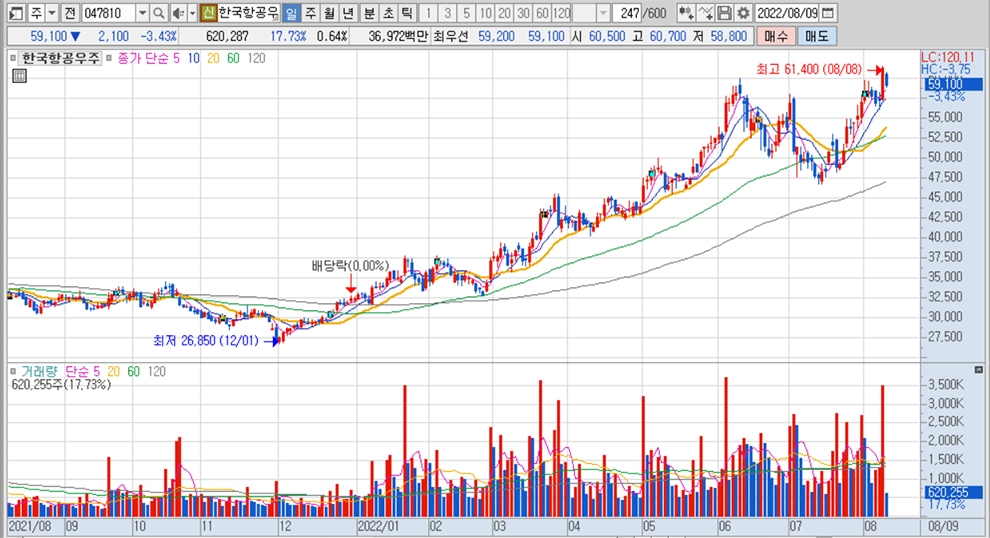

한국항공우주의 주가는 9일 오전 9시 15분 현재 전일보다 2100원(3.43%) 내린 5만9100원에 거래되고 있습니다.

삼성증권은 한국항공우주의 2분기 매출액과 영업이익이 시장 기대치를 하회했지만 그 원인이 일회성 성격의 비용이고 방산업 수출 모멘텀이 유효하다고 판단해 한국항공우주에 대해 투자의견 매수를 유지하고 목표주가를 6만원에서 6만8000원으로 상향조정했습니다.

이미지 확대보기

이미지 확대보기

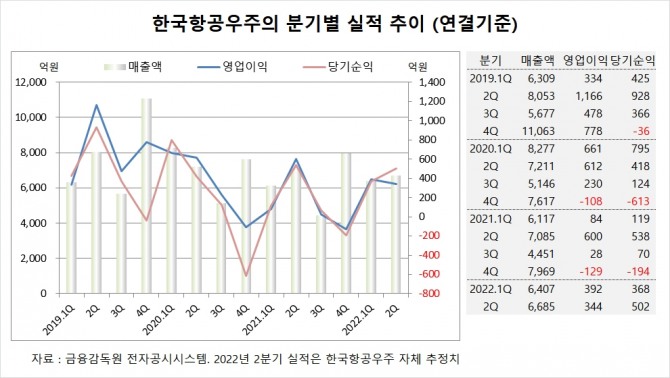

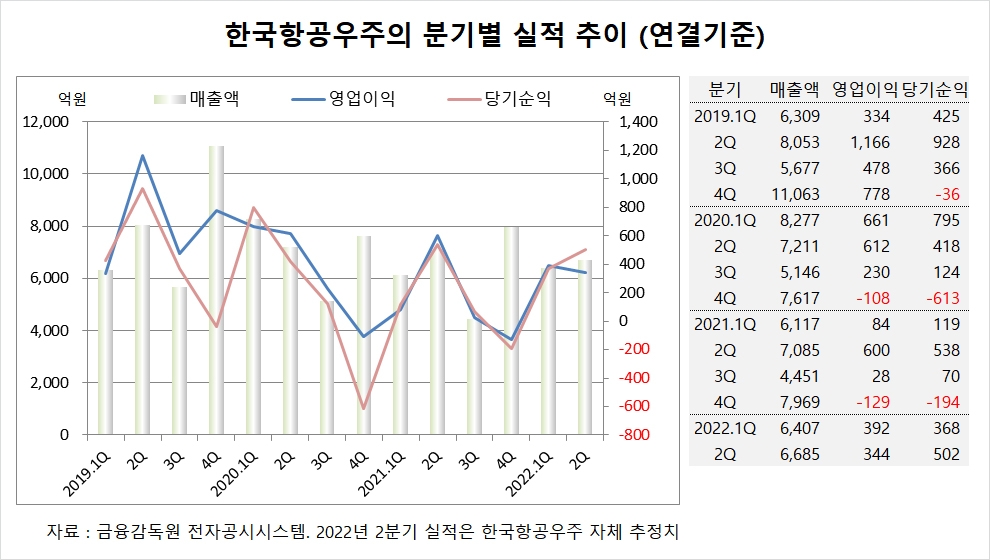

한국항공우주는 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 6685억원, 영업이익이 344억원, 당기순이익이 502억원을 기록할 것이라고 공시했습니다.

삼성증권 한영수 연구원은 한국항공우주의 대규모 장기 프로젝트가 단기 이익전망 상향을 유도하고 있어 주가에 모멘텀으로 작용하고 있고 내수와 수출 프로젝트의 단가 차이를 감안하면 이익이 상향될 것으로 분석하고 있습니다.

삼성증권은 한국항공우주의 주가가 6개월간 66% 상승하면서 경쟁사들과 밸류에이션 격차가 벌어져 있는 상태이지만 계약 체결이 예상되는 말레이시아 프로젝트와 이집트 프로젝트 입찰 개시 모멘텀이 밸류에이션 부담을 경감시켜줄 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

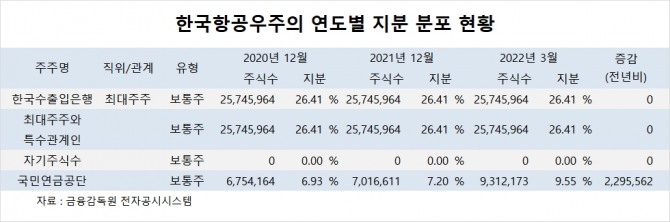

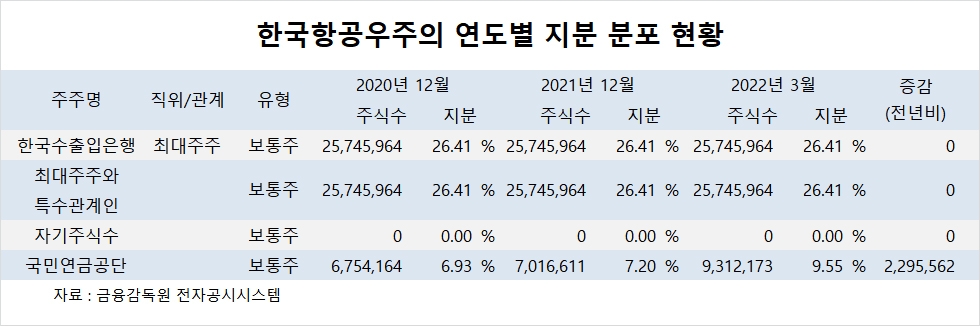

한국항공우주의 최대주주는 한국수출입은행으로 지분 26.41%를 보유하고 있습니다.

한국수출입은행의 최대주주는 대한민국정부입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.