이미지 확대보기

이미지 확대보기

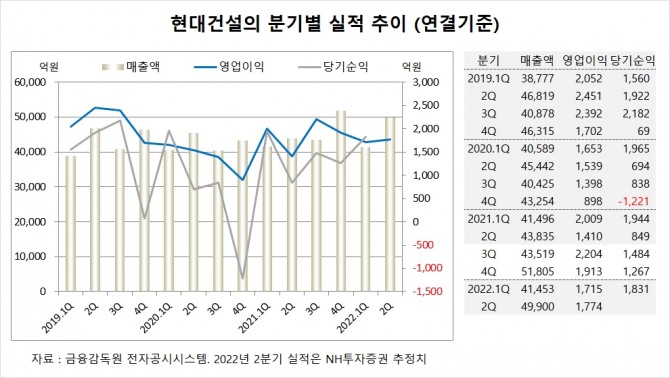

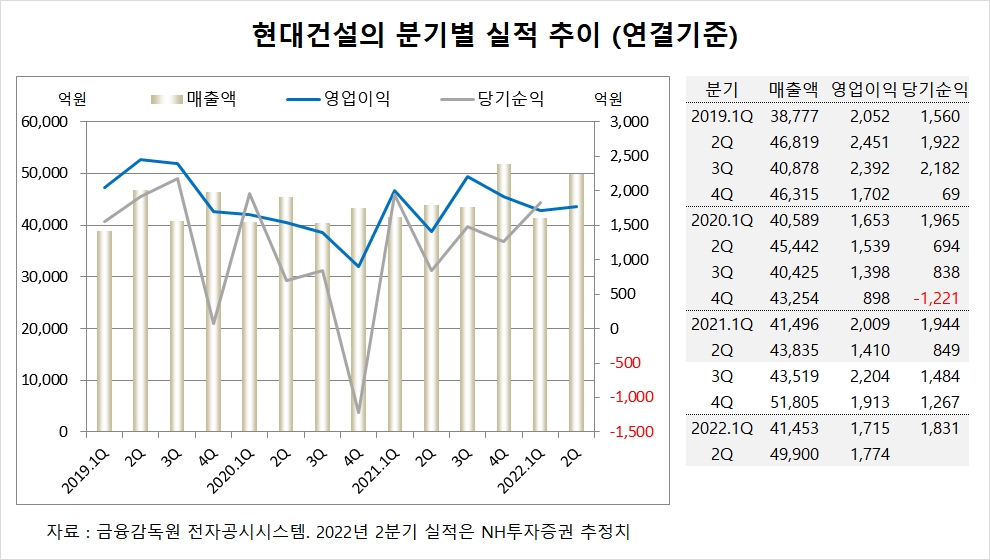

NH투자증권은 현대건설의 2분기 연결기준 매출액이 4조9900억원, 영업이익이 1774억원을 기록할 것으로 내다보고 있습니다.

NH투자증권은 1분기 철근과 시멘트 가격이 각각 톤당 10만원, 1만원 인상되면서 원가율에 미치는 영향은 평당 공사비 500만원을 기준으로 0.9%포인트 내외로 영향을 줄 것으로 보고 있습니다.

NH투자증권은 그러나 현대건설의 원전 사업에 대해서는 긍정적으로 보고 있습니다.

현대건설은 폴란드와 체코 등 동유럽 원전 시장에서의 수주 가능성이 있고 미국 원전 해체 관련 원천기술을 보유한 홀텍과의 협력으로 국내외 노후원전 해체시장을 선점할 기회를 맞게 될 것으로 기대됩니다.

현대건설의 100% 자회사인 현대스틸산업은 확대중인 해상풍력이 윤석열 정부 하에서 본격화될 가능성이 높기 때문에 관련 시너지가 발생할 것으로 예상됩니다.

NH투자증권은 국내 주택부문에서 계속되는 원가율 이슈를 감안해 건설부문에 적용하는 실적 추정치를 10% 낮춰 목표주가를 기존 6만5000원에서 6만원으로 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

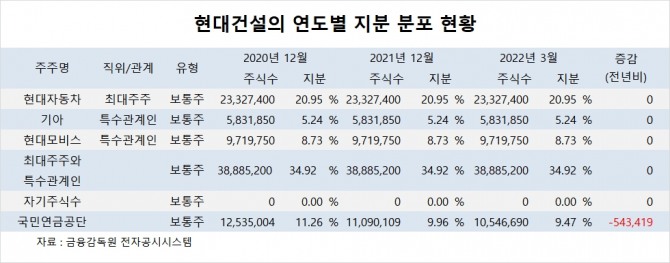

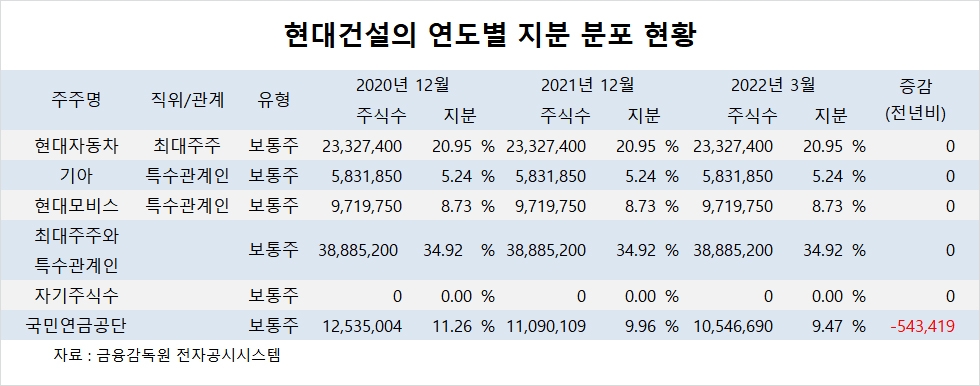

현대건설의 최대주주는 현대자동차로 지분 20.95%를 보유하고 있습니다.

현대자동차의 최대주주는 현대모비스입니다. 현대모비스의 최대주주는 기아입니다. 기아의 최대주주는 현대자동차입니다. 현대차그룹은 아직 순환출자 구조에서 벗어나지 못하고 있습니다.

현대건설은 외국인의 비중이 23.7%, 소액주주의 비중이 56%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.