;)

;)

이미지 확대보기

이미지 확대보기

18일 한국거래소에 따르면 신세계 주가는 이날 오전 9시 31분 현재 전거래일 대비 1.39% 오른 21만9500원에 거래되고 있다.

하루만에 오름세다.

외국인투자자의 경우 모건스탠리가 2512주 순매도에 나서고 있다. 주가추가상승의 근거는 실적개선에 대한 기대다.

증권가는 2분기를 기점으로 실적둔화세가 마무리될 것으로 보고 있다.

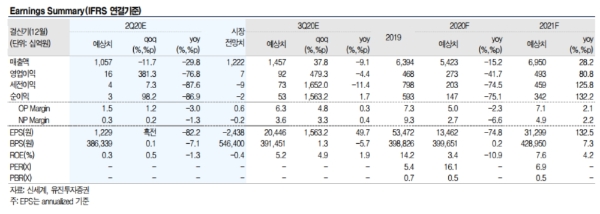

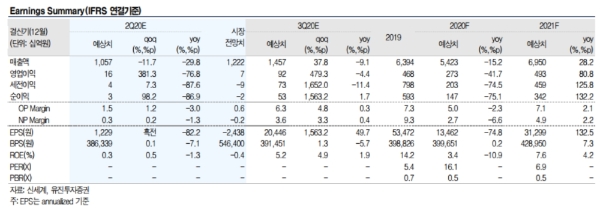

유진투자증권은 신세계의 2분기 매출액과 영업이익은 각각 1조 569억 원(-29.8%, 이하 전년 대비), 158억 원(-76.8%)을 기록할 것으로 추정하고 있다.

주영훈 유진투자증권 연구원은 “인천공항 임대료 감면율이 확대됨에 따라 기존추정치(영업손실 20억 원)보다는 개선된 실적이 기대된다”며 “여전히 면세점 매출액이 전년 대비 절반 수준으로 부진하나, 적자 규모가 축소된다는 점에서 최악은 지나갔다는 판단이다”고 말했다.

IB투자증권은 2분기 실적저점 여부를 확인해야 한다는 입장이다.

안지영 IBK투자증권 연구원은 "코로나19에도 백화점은 업계 1위 강남과 본점(면세본점 시너지) 센텀, 대구를 중심으로 경쟁우위는 확고하다”며 “다만 2분기 면세점의 영업환경과 수익성 개선 여부가 여전히 불확실성 요인으로 작용할 수 있다”고 내다봤다.

관건은 코로나19의 완화다.

하준영 하이투자증권 연구원은 "백화점사업부문은 코로나19 사태 안정시 소비 수혜를 받을 것으로 예상된다”며 “해외여행 수요가 명품 소비와 국내여행으로 대체될 가능성이 높은데, 경쟁사 대비 매출에서 명품이 차지하는 비중이 높아 명품판매 증가에 따른 매출성장의 폭이 클 수 있다”고 말했다.

코로나19에 따른 업황침체를 감안하더라도 현재 수준의 주가는 저렴하다는 분석이다.

주 연구원은 "밸류에이션(가치평가) 측면에서 보면 주가가 더 이상 하락할 부분은 없다는 판단이다”며 “현재 시가총액(2조1000조 원, 17일 종가 기준)은 백화점 부문(2조 원)가치만으로도 충분히 설명이 가능한 수준으로 면세점에 대한 모든 걱정은 주가에 충분히 반영됐다”고 덧붙였다.

목표가의 경우 하이투자증권은 33만 원을 유진투자증권, IBK투자증권은 30만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.