;)

;)

D램과 낸드 제품 수요 부진

투자축소와 감산 기조 유지

투자축소와 감산 기조 유지

이미지 확대보기

이미지 확대보기

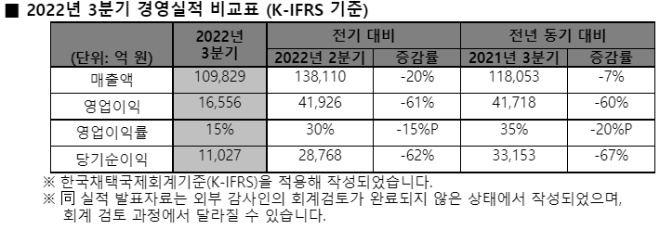

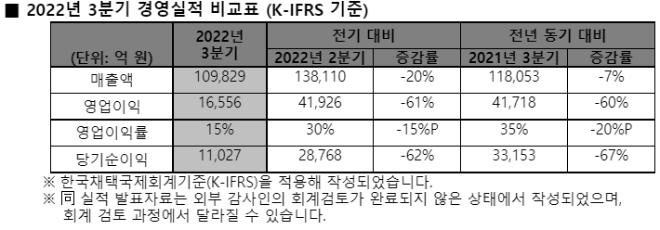

SK하이닉스는 26일 올해 3분기 매출 10조9829억원, 영업이익 1조6556억원(영업이익률 15%), 순이익 1조1027억원(순이익률 10%)을 기록했다고 발표했다. (K-IFRS 기준) 지난 2분기 대비 매출은 20.5%, 영업이익은 60.5% 감소했다.

SK하이닉스는 전세계적으로 거시경제 환경이 악화되는 상황에서 D램과 낸드 제품 수요가 부진해지면서 판매량과 가격이 모두 하락, 전분기 대비 매출이 감소했다고 분석했다. 또, 회사는 최신 공정인 10나노 4세대 D램(1a)과 176단 4D 낸드의 판매 비중과 수율을 높여 원가경쟁력이 개선됐음에도 불구하고, 원가 절감폭보다 가격 하락폭이 커서 영업이익도 크게 줄었다고 설명했다.

이날 실적발표를 통해 SK하이닉스는 경영환경의 불확실성이 지속되면서 메모리 반도체 산업이 전례 없는 시황 악화 상황에 직면했다고 진단했다. 이는 메모리 주요 공급처인 PC, 스마트폰을 생산하는 기업들의 출하량이 감소했기 때문이다.

이미지 확대보기

이미지 확대보기

또, 회사는 "올해 3분기 업계 최초로 238단 4D 낸드를 개발했고, 내년에 양산 규모를 확대함으로써 원가경쟁력을 확보해 수익성을 지속 높여갈 것으로 확신한다"고 덧붙였다.

한편, SK하이닉스는 공급이 수요를 초과하는 상황이 당분간 지속될 것으로 내다봤다. 이에 따라, 회사는 10조 원대 후반으로 예상되는 올해 투자액 대비 내년 투자 규모를 50% 이상 줄이기로 했다.

아울러 SK하이닉스는 앞으로 상대적으로 수익성이 낮은 제품을 중심으로 생산량을 줄여 나갈 계획이라고 밝혔다. 일정기간 동안 이처럼 투자 축소와 감산 기조를 유지하면서 시장의 수급 밸런스가 정상화되도록 하겠다는 것이다.

정진주 글로벌이코노믹 기자 pearl99@g-enews.com