![금융감독원은 국민들을 위해 실용금융정보를 안내하는 금융꿀팁으로 '금리인상기의 슬기로운 금융생활'을 공개했다. [사진=금융감독원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=202204151801330816994b6db582318310264157.jpg) 이미지 확대보기

이미지 확대보기

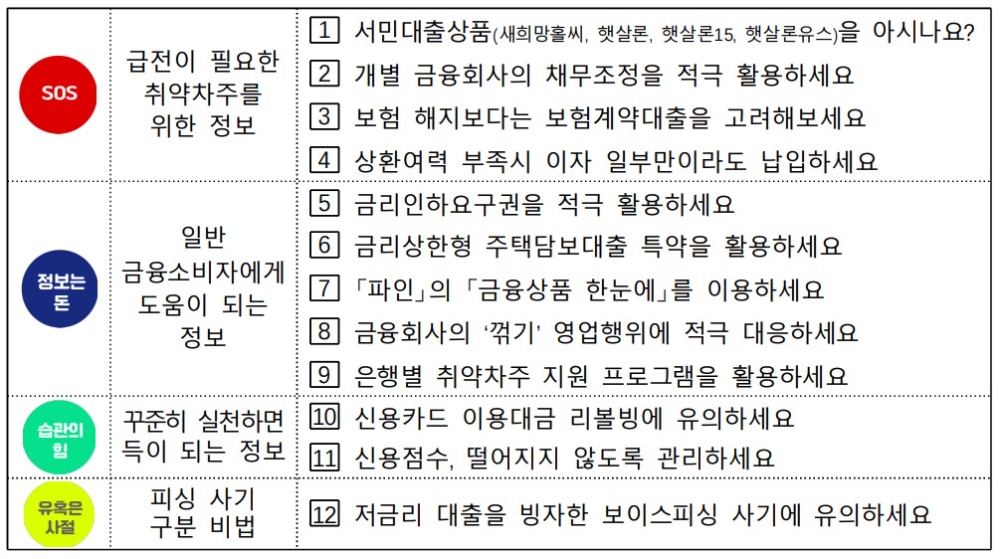

금감원이 공개한 금융꿀팁 ‘금리인상기의 슬기로운 금융생활’은 △급전이 필요한 취약차주를 위한 정보 △일반 금융소비자에게 도움이 되는 정보 △꾸준히 실천하면 득이 되는 정보 △피싱 사기 구분 비법 등 4개 부문으로 나눠 설명했다,

![금리인상기 슬기로운 금융생활을 위한 핵심포인트 [자료=금융감독원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220718141041037727c99d70e7d110705332.jpg) 이미지 확대보기

이미지 확대보기

◆ 급전이 필요한 취약차주를 위한 정보

먼저, 급전이 필요한 취약차주들은 금감원과 서민금융진흥원의 상담을 통해 최대 3000만원까지 대출이 가능한 새희망홀씨, 햇살론, 햇살론15, 햇살론유스 등 서민대출상품을 이용할 수 있다.

일시적으로 채무상환에 어려움을 겪는 채무자들은 채무조정 제도를 적극 활용해 만기연장, 상환유예, 대환 등의 지원을 받을 수 있다. 대표적인 채무조정 지원제도로는 신용대출119, 개인사업자대출119, 원금상환 유예제도가 있다.

여기에 급전이 필요한 경우, 보험 해지보다는 보험계약대출을 고려하라고 조언한다. 보험계약대출은 보험의 보장은 그대로 유지하면서 해지환급금의 일정 범위(50∼95%)내에서 자유롭게 이용할 수 있는 대출서비스다. 신용도가 낮아 일반 금융사 대출 이용에 제약이 있거나 자금흐름이 안정적이지 않은 금융소비자에게 유용하다.

대출 상환이 어려운 경우, 이자 일부만이라도 납입해야 한다. 은행은 대출이자 최종납입일 이후 1개월이 지난 시점에 이자를 내지 않으면 그 다음날부터 미납이자에 대한 연체이자를 부과하기 때문이다. 이자 납입일에 일부 이자만 납입해도 최종납입일이 연장된다.

◆ 금리인하요구권·정보포털 '파인' 활용, 금융사 꺾기·보이스피싱 주의 등 공유

먼저, 금리인하요구권을 적극 활용해야 한다. 금융사는 대출이용 기간 중 고객이 신용상태가 개선돼 금리 인하를 요구할 경우 자체심사를 통해 대출금리를 인하해주는 '금리인하 요구' 제도를 운영하기 때문에 △승진 △급여 또는 연소득 상승 △재산증가 △신용등급 상승 등 신용상태가 개선됐다고 판단되면 금리인하를 요구해 대출이자 부담을 완화할 수 있다.

이외에 금리상한형 주택담보대출 특약을 활용하거나, 금융감독원 금융소비자정보포털 '파인'의 '금융상품 한눈에'에서 예·적금 및 대출상품을 비교하는 방법이 있을 수 있다. 또 은행들이 자체적으로 마련 중인 취약 차주 지원방안을 활용할 수도 있다.

또한, 금융사의 '꺾기' 영업행위에도 적극 대응하고, 저금리 대출 빙자한 보이스피싱 사기도 주의해야 한다.

이외에도 자료를 통해 수수료율이 높은 신용카드 이용대금 리볼빙에 유의하고, 사용하는 경우에는 여유자금이 생길 때 마다 일부라도 납부해 이용잔액을 줄이는 습관과 신용점수가 떨어지지 않도록 관리해야 한다고 조언했다. 특히, 저금리 대출 빙자한 보이스피싱 사기도 주의해야 한다고 덧붙였다.

이종은 글로벌이코노믹 기자 zzongyi@g-enews.com