이미지 확대보기

이미지 확대보기

LG CNS는 지난 1987년 1월 14일 합작법인 STM(System Technology Management)으로 설립됐고 주요 사업은 컨설팅, 시스템 통합 및 유지보수, IT 아웃소싱, 솔루션·플랫폼 사업 등을 영위하고 있습니다.

LG CNS는 증권사로부터 입찰제안요청서를 받으면 빠르면 시일내 대표주관회사 등을 선정하고 본격적인 IPO에 나설 계획인 것으로 알려졌습니다.

M&A(인수합병) 업계에서는 LG CNS가 지난해 실적이 급성장하자 높은 가격의 공모가를 산정할 수 있다는 판단아래 IPO를 추진하려는 것으로 보고 있습니다.

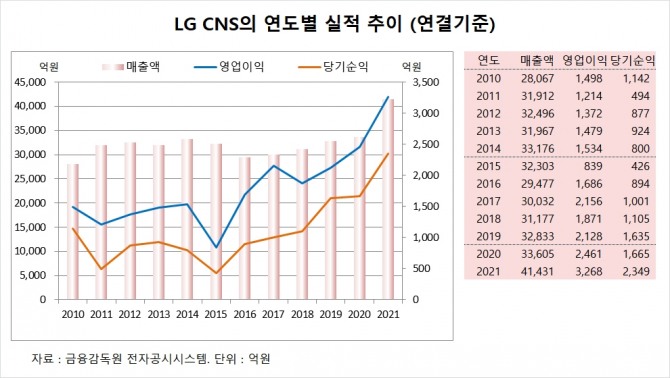

LG CNS는 2021년 연결기준으로 매출액 4조1431억원, 영업이익 3268억원, 당기순이익 2349억원을 기록했습니다. 별도기준으로는 매출액 3조8268억원, 영업이익 2752억원, 당기순이익 2139억원으로 나타났습니다.

LG CNS의 2021년 연결기준 영업이익 3268억원은 전년도 영업이익 2461억원보다 32.8% 증가한 것으로 EV/EBITDA((기업가치/세금·이자지급전이익) 방식의 기업가치 평가에서 전년도보다 유리하게 작용합니다.

LG CNS의 2021년 연결기준 당기순이익은 2349억원으로 전년도 당기순이익 1665억원보다 41.1% 늘어나 PER(주가수익비율) 방식에서도 전년도에 비해 높은 공모가를 산정 받을 수 있습니다.

LG CNS의 기업가치는 EV/EBITDA 방법과 PER 등을 이용해 추산할 수 있습니다.

EV/EBITDA 방법은 기업가치와 영업활동을 통해 얻은 이익인 EBITDA와의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는지 분석하는 방법입니다.

LG CNS의 지난해 연결기준 영업이익은 3268억원, 감가상각비 650억원, 무형자산상각비 140억원 등으로 EBITDA는 약 4117억원으로 추정됩니다. 여기에 업계 평균 EV/EBITDA 8배수를 적용하면 EV(기업가치)가 약 3조2936억원에 달합니다. EV/EBITDA 12배수로는 기업가치가 4조9404억원 수준입니다.

LG CNS가 연결기준 대신에 별도기준으로 EBITDA를 산정하면 기업가치는 보다 내려가게 됩니다. 또한 LG CNS는 4분기에 매출과 수익이 몰리고 있어 연말을 기준으로 하는 평가방법을 채택할 것으로 보입니다.

LG CNS는 PER 방법을 이용해 기업가치를 추정할 수도 있습니다. PER 방법은 주가가 주당순이익의 몇 배인가를 나타내는 지표를 활용해 기업의 수익력에 대한 가치를 평가하는 방법입니다.

LG CNS의 2021년 연결기준 당기순이익은 2349억원으로 발행주식수 8719만7353주로 나누면 EPS(주당순이익)가 약 2702원으로 계산됩니다.

여기에 유사업체인 삼성SDS의 평균 PER 18배를 적용하면 LG CNS의 주가가 약 4만8636원 수준으로 추정됩니다. LG CNS의 추정 주가에 주식수를 곱하면 기업가치가 약 4조2409억원 수준으로 추산됩니다.

이미지 확대보기

이미지 확대보기

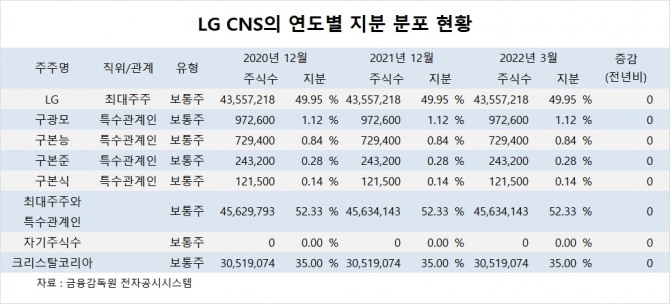

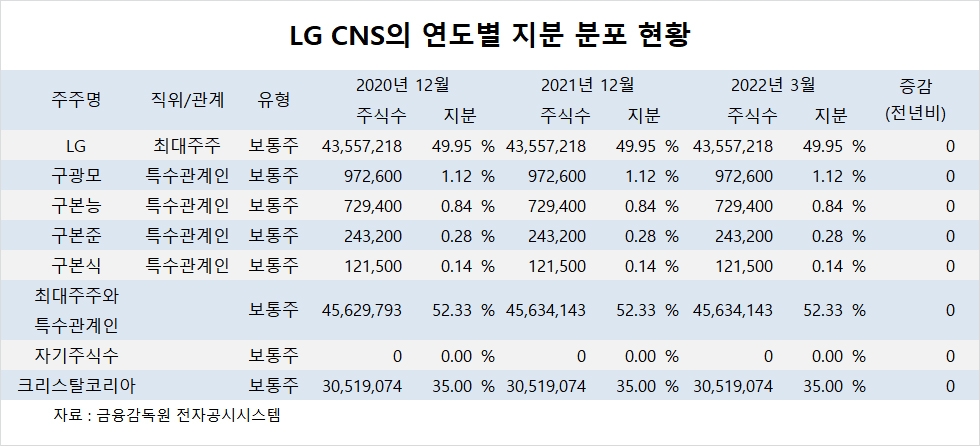

LG CNS의 지분분포는 지주회사인 LG가 지분 49.95%(4355만7218주)를 갖고 있는 최대주주이며 구광모 LG그룹 회장이 1.12%(97만2600주), 구본능 희성그룹 회장이 지분 0.84%(72만9400주), 구본준 LX그룹 회장이 0.28%(24만3200주), 구본식 LT그룹 회장이 0.14%(12만1500주)를 소유하고 있습니다.

LG CNS는 지난 2019년 공정거래법이 개정되면서 계열사에 대한 매출 의존도가 높은 점이 문제되자 LG가 보유하던 지분중 35%를 맥쿼리자산운용에 매각한 바 있습니다. 올해 3월말 현재 크리스탈코리아 유한회사가 지분 35%(3051만9074주)를 보유하고 있습니다.

동시상장 자회사는 신규상장기업 중에서 기업가치가 상대적으로 낮으며 이미 상장돼 있는 동시상장 모회사의 기업가치는 자회사 상장 이후 할인 현상이 나타나고 있다는 분석도 있습니다.

증권가에서는 LG CNS 상장이 LG 기업가치와 연동되기 위해서는 상장 추진 과정에서 LG 주주들에게 어떤 실질적인 이익이 돌아갈 수 있는지에 대해서 명확하게 규정해야 한다는 지적도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com