이미지 확대보기

이미지 확대보기

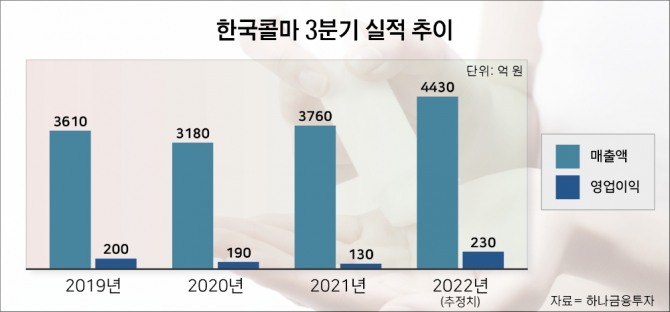

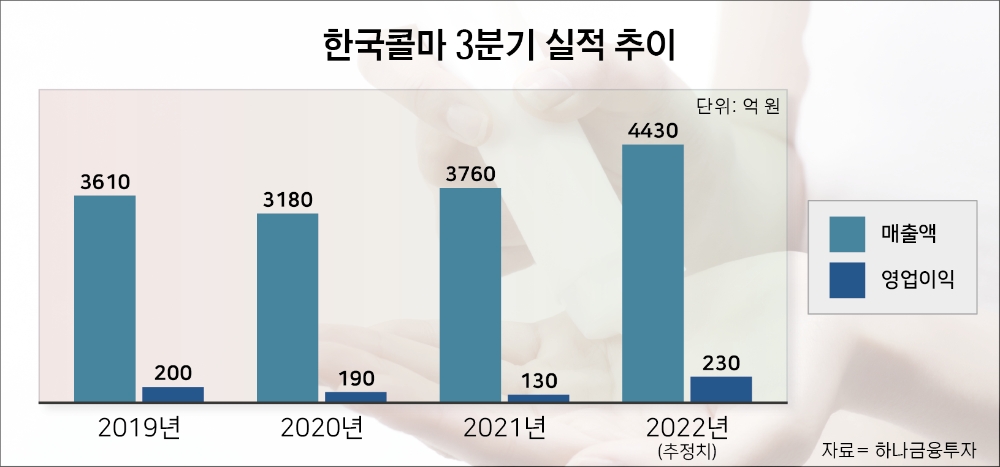

30일 증권업계에 따르면 한국콜마는 올해 3분기 매출이 4430억원으로 전년 동기 대비 17.9% 증가할 것으로 예상된다. 같은 기간 영업이익은 230억원으로 전년 동기 대비 80.4% 오를 것으로 추산된다.

◆얼굴 없던 뷰티ODM에서 인류의 아름다움과 건강한 삶 책임지는 '콜마'

대웅제약 부사장이었던 윤동한 회장이 1990년 설립한 한국콜마는 '얼굴 없는 기업'으로 여겨졌었다. 연구 개발한 기술을 소유한 회사가 거래처 주문에 의해 제품을 납품하는 ODM사업을 영위하는 기업이었기 때문이었다.

실제 지난 2012년 10월 한국콜마주식회사로부터 분할·설립된 한국콜마는 트렌드 파악, 상품 기획, 개발, 출하, 관리까지 서비스를 제공하는 국내 최초의 ODM 전문기업이었다. 하지만 화장품 업계 최초로 생명과학연구소를 설립한 한국콜마는 매년 매출의 약 5%를 R&D에 투자하고 전체 인력 30%를 R&D 인력으로 구성할만큼 기술개발에 적극 나서 국내 화장품 ODM 분야 최강자로 거듭난다.

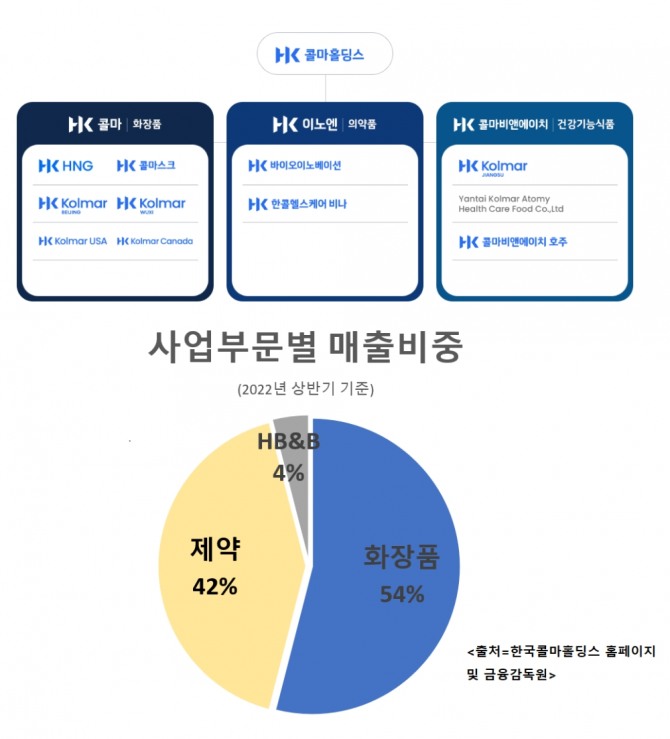

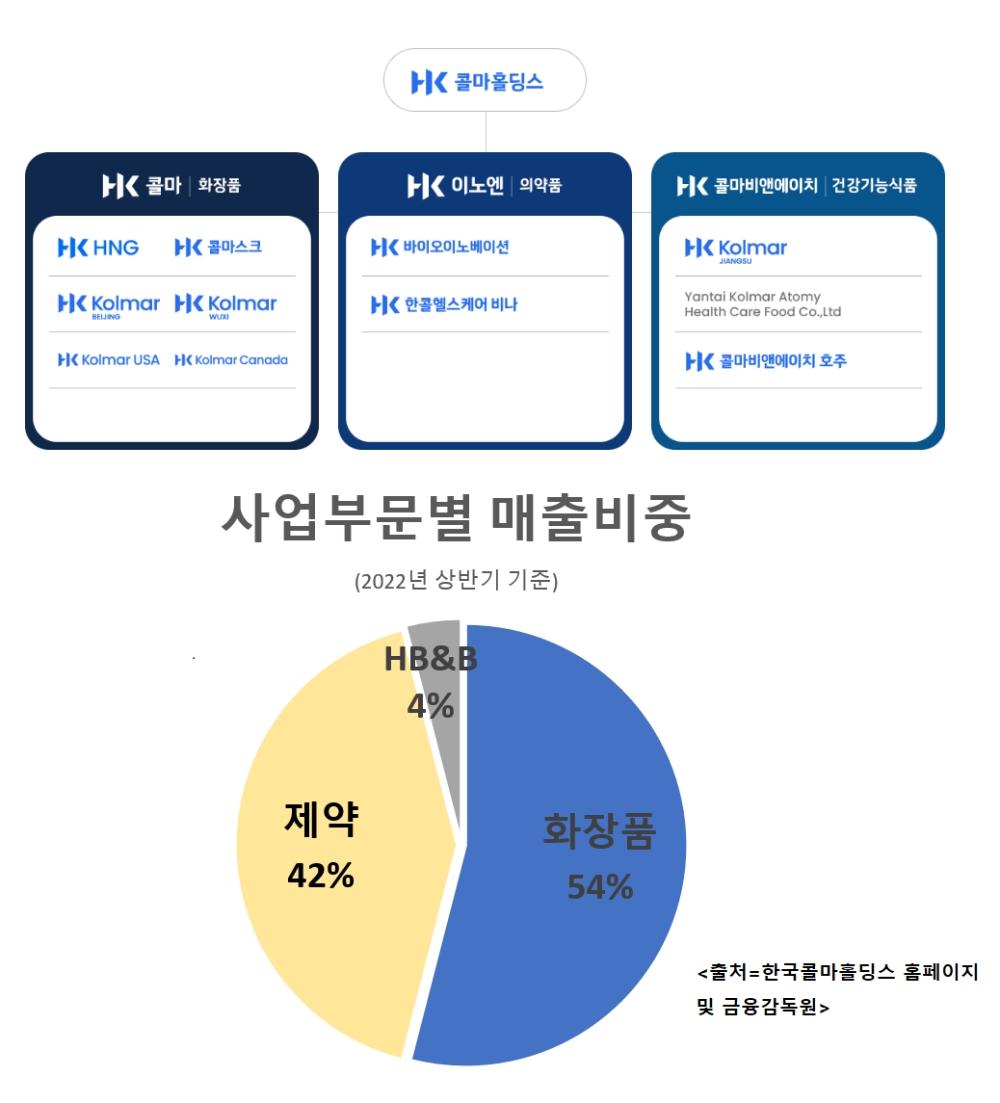

이후 2018년 4월 현 HK이노엔의 전신 CJ헬스케어를 인수하면서 △한국콜마(화장품 ODM) △콜마비앤에이치(건강기능식품) △HK이노엔(제약)으로 '3강 편대'를 완성한다.

◆선케어·스킨케어에 더해 色 인기 예감 '뷰티'+든든한 '제약'

본업인 화장품 ODM 사업은 든든한 버팀목이 되고 있다. 올해 상반기 기준 전체 매출 54%를 차지한 한국콜마의 경우 3분기에도 국내법인 매출이 전년 동기 대비 16.4% 성장이란 기대감이 분다. 특히 2분기에 이어 경제활동 재개 효과가 지속되면서 선케어와 스킨케어 제품 수주가 성장세를 유지할 것으로 전망된다.

색조 화장품 활약도 돋보인다. 야외활동 증가로 음영 메이크업 제품 수요 확대가 예상되고 마스크 일상화로 발색력이나 보습력이 좋은 립 제품이 트렌드로 자리 잡고 있어서다. 내부적으로는 지난해 색조화장품 주문 물량이 전년 대비 10% 이상 늘었는데 올해도 비슷한 성장세를 보일 것으로 예상하고 있다.

자회사 HK이노엔의 강세도 여전하다. 상반기 매출비중 42%를 차지한 제약사업은 케이캡과 컨디션에 대한 수요가 3분기를 넘어 하반기까지 견고할 것이란 게 증권가 시선이다. 이미 신제품 케이캡 구강붕해정과 숙취해소제 컨디션의 매출 호조 등으로 2분기 매출이 36% 증가하는 성과를 이루기도 했다.

한국콜마 관계자는 "케이캡은 지난 6월말 기준으로 중국 22개성 중에서 10개성에 진출을 완료했으며 영업과 마케팅에서 전사적인 노력을 전개하고 있다"고 전했다.

앞서 나이스신용평가는 한국콜마의 사업부문에 대해 "화장품 사업이 경기 등락에 따른 실적변동성이 높은 데 반해 전문의약품 위주의 품목포트폴리오를 보유한 의약품 부문은 실적변동성이 크지 않아 콜마의 다각화된 사업포트폴리오를 바탕으로 실적변동성 수준을 완화하고 있다"고 판단했다.

◆ 中·美 시장 회복세 진입…연우 인수 시너지 효과

이미지 확대보기

이미지 확대보기

이미 무석법인은 지난달 기준 매출이 4월 매출의 90% 정도를 회복한 것으로 추정됐다. 오는 11월 중국 최대 쇼핑 행사인 광군제를 앞둔 만큼 매출 회복이 확대되고 손실 규모는 축소될 것으로 예측된다. 북미법인은 지난 5월 미국 시장에서 입지가 탄탄한 미국콜마의 글로벌 상표권 '콜마(KOLMAR)'를 가져오면서 브랜드력이 강화된 상태다.

아울러 캐나다법인은 지난 6월부터 글로벌 고객사 전용 생산라인을 가동하기 시작하면서 매출 성장이 본격화됐다. 연내 미국 뉴저지에 북미기술영업센터 오픈을 계획하고 있어 이를 통한 사업 활성화도 기대된다.

한국콜마 관계자는 "콜마 브랜드 권한을 가지면서 브랜드력이 높아져 영업과 마케팅 활동이 원활해졌다"면서 "북미기술영업센터가 오픈하면 영업, 마케팅 조직 강화에도 속도가 붙을 것"이라고 전했다.

지난달 1일자로 인수 과정을 마무리한 연우 실적이 3분기부터 편입될 것이란 호재도 있다. 연우 3분기 매출은 617억원을 기록할 것으로 추산된다. 국내 화장품 용기 제조사 1위인 연우는 아모레퍼시픽과 LG생활건강가 주요 고객사고, 화장품 용기 기업인 미국 피케이지(PKG)와 영국 쿼드팩(Quadpack)이 핵심 영업사다.

연우 인수를 통한 사업기반 강화 등으로 연결실체 이익창출력이 개선될 것이란 게 나이스신용평가 평가였다. 한국콜마 관계자는 "연우가 글로벌 시장에서 기존에 가진 고객사가 많다"면서 "연우 매출이 더해지면 실적 규모도 커질 것"이라고 했다.

안희진 글로벌이코노믹 기자 ahj0431@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)