이미지 확대보기

이미지 확대보기

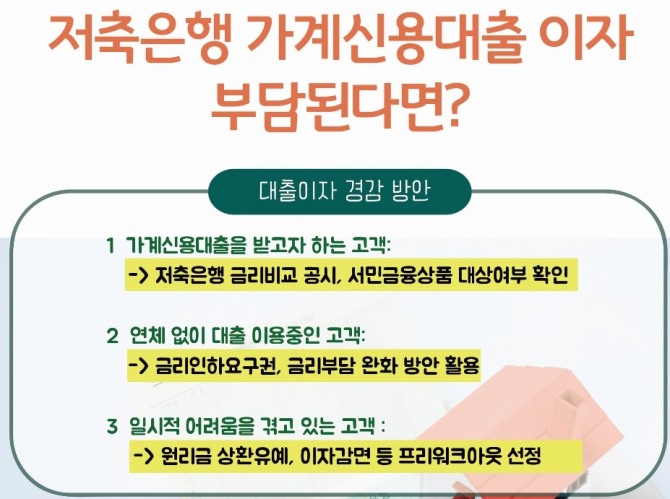

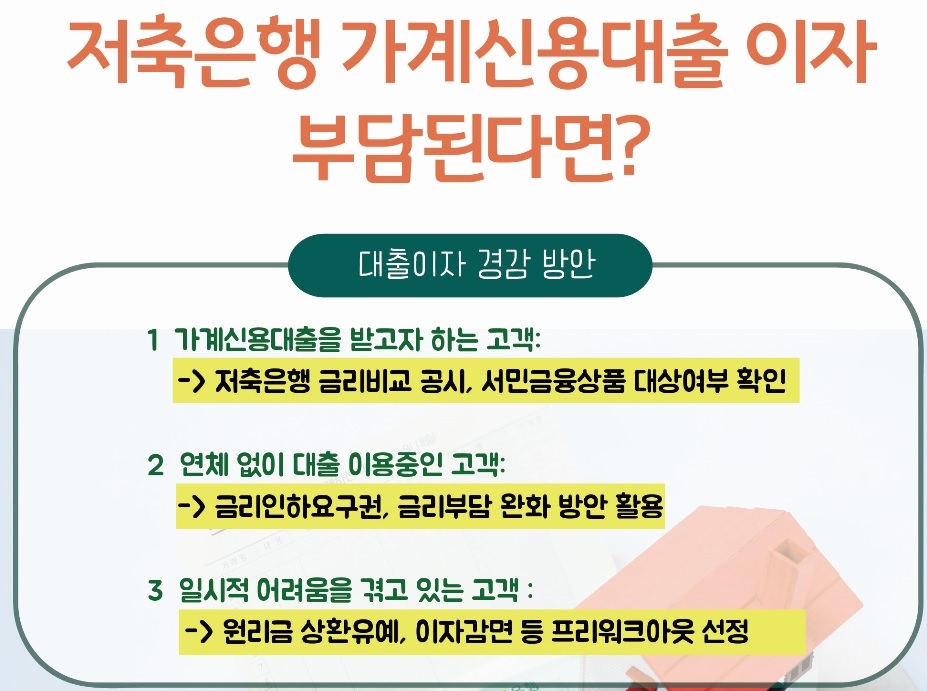

4일 금융감독원에 따르면 저축은행 가계신용대출을 이용할 때 저축은행 금리비교 공시를 통해 금리 부담을 줄일 수 있다.

예를 들어 지난해 1분기 중 저축은행의 가계신용대출 모집 수수료는 대출액의 평균 3.7% 수준이고 지난해 상반기 광고비 상위 5개사의 광고비용은 이자수익의 3.9% 수준으로 전체 저축은행 79개 평균 1.9%보다 2%포인트 높다.

이에 지난해 7월 중 신용등급 7등급 평균 대출 금리는 저축은행간 최대 6.59%포인트 차이가 나는 것으로 알려졌다.

따라서 금융감독원의 금융소비자정보포털 '파인'이나 저축은행중앙회의 금리 공시 자료를 보고 전월기준으로 평균 금리가 낮은 곳에서 대출 상담을 받는 것이 현명한 방법이다.

이 때 파인 등을 이용해 신용정보조회회사의 개인신용등급을 사전에 확인하면 본인에게 적용되는 금리를 정교하게 비교할 수 있다.

저소득 자영업자, 사회초년생, 대학생, 청년 등을 위해 정부는 다양한 서민금융 지원제도를 운영중이어서 서민금융1332 홈페이지 또는 서민금융통합콜센터 등을 통해 자신에게 맞는 대출 상품을 찾아 대출 이자 부담을 낮출 수도 있다.

특히 기존에 대출을 받은 소비자 중에서 2018년 2월 이전에 대출 받은 고객이 연 24% 이상의 금리를 적용받고 있다면 이를 낮춰달라고 저축은행에 요구해야 한다. 지난해 2월부터 법정 최고 금리가 24%로 인하됐기 때문에 신규 대출, 대출 갱신과 같은 경우외에도 기존에 대출을 받은 고객도 금리가 최고 금리 아래도 조정돼야 한다.

다만 대출 상환 시간이 절반 이상 남고 연체없이 대출을 이용하고 있는 고객이어야 중도상환수수료 없이 24% 이하의 금리를 적용받는 신규 대출 상품으로 갈아탈 수 있다.

또 실직이나 질병 등으로 일시적으로 자금 유동성이 악화된 소비자가 연체 발생 우려 사실을 사전 안내 받은 경우에는 '프리워크아웃'제도를 이용하면 좋다.

지난해 7월부터 '가계대출 프리워크아웃 활성화를 위한 가이드라인'을 통해서 원리금 상환 유예, 이자 감면, 만기 연장, 상환방법 변경 등의 혜택을 누릴 수 있기 때문이다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com