이르면 내년부터 가업상속공제 요건을 충족하는 중소·중견기업은 상속·증여세를 20년까지 나눠 낼 수 있다.

현행 제도에 따르면 상속세 및 증여세는 일시납부가 원칙이지만 납부세액이 2000만 원을 넘어갈 경우, 신청 금액에 한해 최장 5년에 걸쳐 분할납부할 수 있다.

상속 또는 증여가 갑작스럽게 발생할 때 납부 기한을 연장해 납세 자금을 원활히 마련할 수 있도록 한 것이다.

신고 기한 이내에 납세의무자가 관할세무서에 신청해야 하며 납세보증보험증권이나 부동산 등 담보를 함께 제공해야 한다.

각 분납세액에 대해서는 연부연납 이자율(연 2.1%)로 계산한 가산금이 합산 부과된다. 이자율은 매년 시중은행 평균 금리 등을 반영해 달리 결정되고 있다.

가업상속재산이 포함돼 있을 땐 분납 가능 기간이 늘어난다. 장수 기업의 원활한 가업승계를 지원하기 위한 특례다.

비중이 50%에 미치지 못하면 10년간 분납 또는 3년 거치를 조건으로 7년 분납할 수 있다.

당초에는 50% 미만일 때 3년 거치·12년 분납, 50% 이상일 때 2년 거치·5년 분납이었으나 지난 2017년 세법 개정을 통해 분납 기간이 늘어난 바 있다.

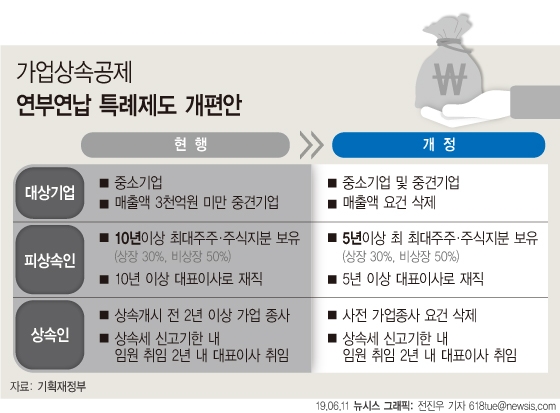

중소기업은 특례 대상에 이미 포함돼 있다. 중견기업의 경우 매출액이 3000억 원 미만인 경우만 해당 특례를 받을 수 있었지만 정부는 내년부터 이 요건을 없애기로 했다.

따라서 앞으로는 세법상 중소·중견기업에 해당되는 모든 기업이 일정 요건만 갖추면 건물 등 상속 자산을 현금화할 기간을 확보할 수 있게 된다.

피상속인은 5년 이상 상속받은 회사의 대표이사로 재직해야 하며 일정 지분(상장 기업 30%, 비상장 기업 50%)을 보유해 최대주주로 있어야 한다.

기존 제도 하에선 10년 이상으로 제시된 경영 및 지분 보유 기간이 절반으로 완화된 것이다.

상속인이 상속을 개시하기 전 2년 이상 가업에 종사해야 한다는 요건은 삭제된다.

다만 상속세 신고 기한 내에 임원에 취임하고 2년 이내에 대표이사에 올라야 한다는 요건은 그대로 유지된다.

정부는 이 같은 개편 내용을 올해 세법개정안에 반영, 9월 초 국회에 제출할 예정이다.

이정선 글로벌이코노믹 기자 bellykim@daum.net

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)