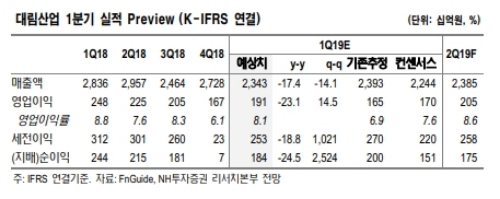

연결기준 1분기 매출 2조3000억원(-17.4% 이하 전년 대비), 영업이익 1908억원(-23.1%)으로 시장추정치를 상회할 것으로 추정된다.

LG사이언스파크 1, 2차(6600억원), 이대마곡병원(3,700억원), 용인 한숲시티(1조원)는 건축부문 평균 원가율을 초과한 현장들로 인식된 매출은 2017년 9200억원, 2018년 6000억원으로 전망된다.

2019년부터는 해당 현장들이 제외되므로 원가율은 84%로 개선될 것이라는 지적이다.

올해 인도기준으로 인식되는 자체사업 중 2분기 세종2차(1404억원), 평택소사벌(374억원), 4분기 춘천 한숲시티 2차(2500억원)가 준공될 예정이다.

상대적으로 원가율이 낮고, 입주시점 매출이 인식되는 사업지임을 감안하면 추가적인 실적 개선 사유가 될 것이라는 분석이다.

이에 따라 2019년 국내 건축부문 매출은 4조5000억원(-18%)으로 전망된다.

플랜트부문은 1조5000억원 이상 신규수주가 가능할 것으로 보인다.

이민재 NH투자증권 연구원은 "주가 조정으로 순자산가치(NA) 대비 할인율은 다시 60%까지 확대됐다”며 “저평가 요인들은 실적 개선, 수주 확대로 해소될 것”이라고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)