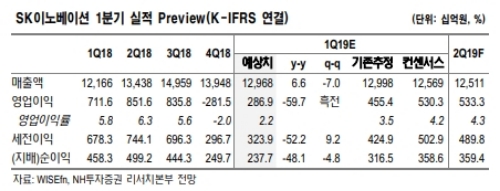

1분기 영업이익은 2869억원(-59.7% 전년 대비, 흑자전환 분기 대리)으로 기존 예상보다 낮은 실적을 기록한 것으로 추정된다.

G2(미·중) 무역분쟁의 여파, 글로벌 정제설비 가동률 상승으로 1분기 평균 가솔린 마진이 약세를 보였다.

2~ 3월 미국 등 글로벌 정유설비 정기 보수가 늘며 가솔린 마진은 회복세를 보이고 있으나 예년에 비해서는 낮은 수준이다.

2분기에는 저가 원재료 효과의 확대 및 정제마진의 완만한 회복, 파라자일렌(P-X)강세 유지 등으로 영업이익이 5333억원(-37.4%, +85.9%)으로 증가할 전망이다.

오는 5월 국제해사총회(IMO)에서 저유황중유(LSFO:low sulfur fuel oil) 규격이 확정된 이후 재고 축적 수요가 확대되며 디젤을 비롯한 중간유분(middle distillate) 중심으로 정제마진이 회복될 것이라는 분석이다.

파라자일렌(P-X)의 경우 중국 설비 신규 가동 우려로 최근 가격이 하락했으나 2분기 이후 재차 상승할 것이라고 내다봤다.

황유식 NH투자증권 연구원은 “정제마진의 더딘 회복, 제한적인 저가 원재료 효과로 1분기 영업이익 증가폭은 기존 추정치보다 낮을 것”이라며 “하지만 5월 IMO(국제해사기구) 총회 이후 정제마진은 한 단계 확대되며, 파라자일렌 스프레드의 강세가 유지될 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)