이미지 확대보기

이미지 확대보기

미 연준은 3월 통화정책회의에서 2019년 금리 인상 회수는 기존 2회에서 0회로 2020년~2021년 금리 인상 회수는 1회로 사실상 2016년 이후 3년 간 이어온 금리 인상 정책을 철회했다. 보유자산도 5월부터 매월 축소규모를 줄이면서 9월 종료할 것으로 발표했다. 그러나 기대 이상의 정책 전환에도 FOMC 이후 증시는 하루 반짝상승한 데 그치고 미 국채 10년물 금리는 18bp(bp=1/100%)로급락했다.

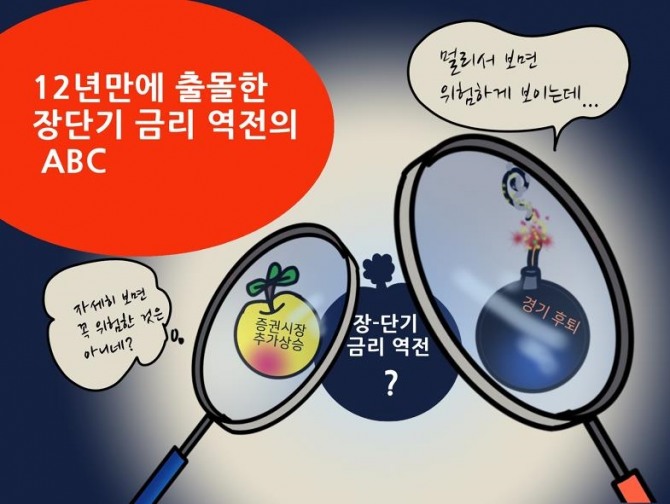

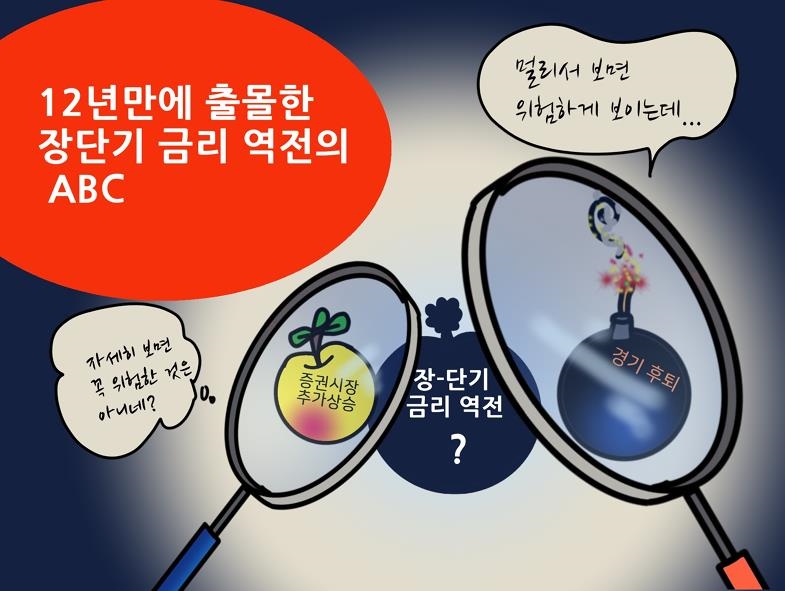

장기와 단기 금리의 역전 현상은 경제학자들이 경기 후퇴(Recession)의 전조 신호로 일컫는 현상이다. 금리 역전에 대해서는 여러 가지 설명이 시도되고 있는데 공통적으로 인정하는 학설이나 근거는 없다. 단지 과거 50년 간 단 1회를제외하고는 장단기 금리 역전 후 18~24개월 후에는 경기 후퇴가 나타났다는 경험에 의해 강력한 추세전환 신호로 관찰되고 있다.

원칙적으로 장단기 금리 차이의 기준으로 사용되는 국채는 미국 2년물 국채와 10년물국채이지만 3월 22일 금리 역전에 관찰에 측정된 것은 3개월 국채와 10년물 국채로 미 연준이 인플레이션 압력의 관찰을 위해활용하는 지표로 알려져 있다.

3월 22일 미 국채 10년물은 전일 종가 대비 12bp 하락하며 2.437%로 마감했으나 한때 2.418%까지 하락하며 3개월 국채 금리를 일시 하회했다.

이날 주목된 미 국채금리를 비롯한 금리는 장기일수록 위험 또는 기회비용을 반영하여 단기 금리보다 높은 것이 화폐금융론의 기본 가설이다. 이것을 금리의 기간구조( yield structure) 또는 일드커브(yield curve)라고 하며 경제와 금융정책 및 투자의 중요한 지표로 활용된다. 금리의 역전이란 금리커브가 우하향하는 것으로 비정상적인 상황으로 평가되는 것이다.

금리 이론의 또 하나의 ABC라고 할 수 있는 어빙 피셔(Irving Fisher)의피셔 방정식의 설명에 의하면 장기 금리는 인플레이션과 실질이자율(=경제성장률)에 의해서 영향을 받는다. 이 이론에 따르면 이날 대표적인 미국채10년물의 하락은 글로벌 경기 급락의 영향을 반영한 것으로 분석된다.

장단기 금리 차이의 역전에 의한 경기 후퇴의 설명은 여러 가지이지만 크게 실물경제 차원과 금융 측면에서의 부정적 영향을 들을 수 있다.

실물 측면에서 장기 금리의 하락은 경제성장률 둔화와 인플레이션 둔화에 대한 전망이 원인 일 수 있는데 두 가지 모두 산업 활동과 소비 활동이 위축 된다는 전망을 보여주는 것이다. 이런 부정적인 전망이 현재부터 10년까지 투자와소비 활동에 직접 영향을 미치고 경제 성장의 둔화를 유도하는 것이다.

금융 측면에서는 장기 금리의 하락은 금융기관이 자금을 공급(대출)하는 금리의하락을 의미하고 단기 금리의 상승은 금융기관 조달금리의 상승을 의미한다. 대출과 조달 금리의 차이(이자마진)이 금융기관의 경영이익이므로 이것이 줄어들 것으로 전망되면금융기관은 대출을 줄이고 이것이 경제의 신용경색을 발생시키고 심할 경우 금융위기를 초래할 것이라는 가설이다.

그러나 장단기 금리 차이의 신호는 시장전문가들이 애용하는 주먹구구식 인지 편향 즉 휴리스틱스에 불과하다는 평가도 있다.

한편 외신에 의하면 따르면 금리 역전 후 18개월 동안 주가는 15% 상승했고24월 경과 후 시장은 하락세를 보이는 것으로 지난해 글로벌 금융기관 크레디스위스가 분석했다.

‘금리 역전’이라는 단어가미-중 무역분쟁이 지지부진한 가운데 부정적인 경제 지표와 함께 ‘경기후퇴’를 부각했다. 그러나 2019년 연초의 시장 상승세가 꺾인 것으로 판단하는 것은 무리가 있는 것으로 보인다. 이날까지 S&P500은 연 초 이후 상승 폭은 14%에 근접했고 3월 22일급락에도 2800선은 지켰다. 금주에는 ‘금리 역전’이 추가적으로 발생할 것인지 이에 따라 S&P500의 2800선이 지지선에서 저항선으로 바뀔 지, 지지선으로입지를 굳힐지 지켜볼 일이다.

조수연 전문위원 tiger6201@