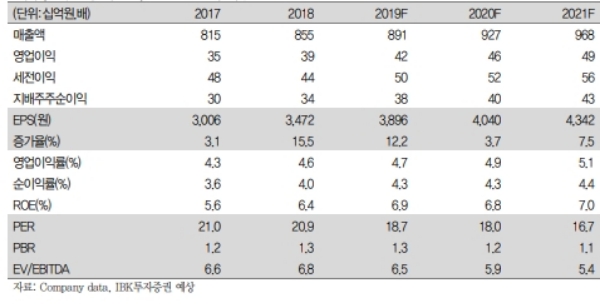

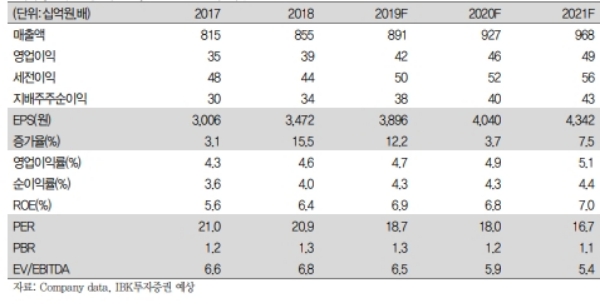

지난해 4분기 연결 매출액과 영업이익이 각각 1723억원(+8.0% 이하 전년 대비), 106억원 적자(적자지속)를 기록했다.

우려된 바와 같이 바나나맛 우유와 커피 등 음료 매출 활성화 측면의 마케팅 비용과 물류비 등 비용 지출이 확대됐고, 전년 실적 호조에 따른 직원 성과급 지급이 예상보다 컸기 때문이라는 지적이다.

1분기 견조한 매출 성장과 더불어 전년 기저 효과로 이익이 개선될 전망이다.

1분기 매출액은 1763억원(+3.8%), 영업이익은 30억원(+5.9%)으로 추정된다.

냉동밥(헬로빙그레), 젤리 등 상품 비중 증가에 따른 원가 부담으로 부진했던 지난해 1분기 실적이 기저효과로 작용할 전망이다.

김태현 IBK투자증권 연구원은 “작년 2~3분기 폭염 수혜로 빙과류 판매 실적 개선이 컸음을 상기하면 올해 이익 개선에 대한 부담이 있다”며 “하지만 바나나맛우유 등 주력 제품 가격 인상 및 프리미엄 신제품 출시에 따른 영업이익률(ASP)상승 효과로 7.4% 이익 성장이 가능할 것”이라고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)