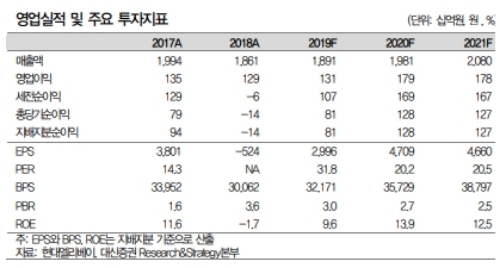

4분기 실적은 영업이익 398억원(+48.3% 이하 전년 대비, 컨센서스 220억원)으로 어닝서프라이즈를 기록했다.

이에 따라 2019년은 국내 건설경기 위축으로 작년과 동일한 수준의 영업실적이 전망된다. 별도기준 매출액 1조7100억원, 영업이익 8100억원, 신규수주 1조7100억원으로 추정된다

한편 지난달 28일 베트남 하노이에서 열린 2차 북미 정상회담이 합의가 결렬됐다.

이는 ‘실패하는 정상회담은 없다’는 외교 정설을 깨트린 의외의 결과다.

▲대북제재 완화 / 비핵화 합의로 가는 긴 여정은 여전히 현재 진행형 ▲한국 금융시장에 충격은 제한적이지만 KOSPI의 단기 조정 빌미 제공 ▲북한 관련주의 단기 변동성 확대는 불가피하나 추격매도는 자제해야 한다는 분석이다.

대북 7대 사업권을 가진 현대아산의 지분율 70% 보유로 대북 대장주 역할을 했다. 그동안 본업보다 대북 이슈가 부각되며 빅 이벤트 완료 및 성과 부진으로 단기 충격은 불가피할 전망이다

이동헌 대신증권 연구원은 "자회사 현대아산의 대북 모멘텀의 단기 약화가 반영됐다”며 “본업은 국내 엘리베이터 판매 눈높이가 낮아지고 있으며 유지보수 점유율 상승이 판매 감소를 메우고 있는 상황”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)