NH투자증권은 지난달 28일 다음주 증시의 상승요인으로 미국 연준(Fed)의 완화적 스탠스, 미중 무역 협상, 북미 정상회담, 중국 재정 확대정책을 꼽았다.

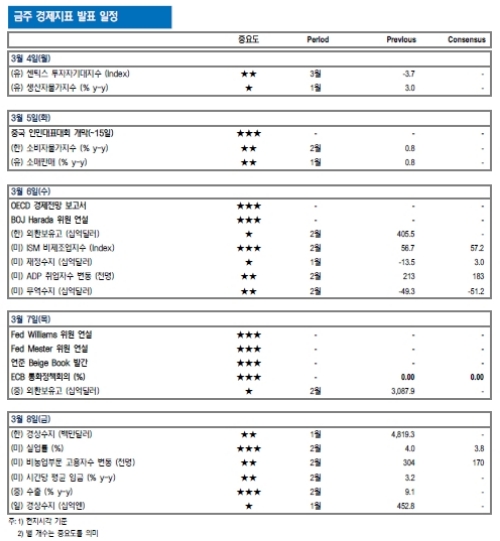

빅이벤트는 3월 5일 중국 인민대표대회 개막(~15일)이다. 키워드는 안정적인 성장 및 개혁개방이다. 올해 GDP는 6.0~6.5%로 범위로 제시했다. 대신 통화량은 8.5%, 재정적자비율은 3%로 확대했다.

기업과 개인의 대규모 세금감면 및 비용절감 등 발표가 예상된다.

인프라투자는 5G, 환경보호(오수 및 폐기물 처리), 농촌 인프라, 유효공급 확대(전기차 충전시설, 주차장) 등이 우선 순위다.

개혁개방 및 혁신과 관련해서는 외상투자법의 개정 및 금융시장 개방(QFII 확대 등), IT기업 자금 조달 및 성장 촉진을 위한 커촹반(과학창업판, Nasdaq-like) 설립 승인이 거론되고 있다.

단 이미 양회에서 발표될 정책에 대한 기대감을 일정 부분 선반영했다는 점에서 차익실현 욕구도 높아진 상황이다.

미 부채한도 협상도 뒤따른다. 미 부채한도 협상 마감 시한에도 불구하고 재무부가 비상조치를 시행하여 약 5개월 간의 여유가 있다. 이에 따라 부채한도 협상 이슈는 8~9월 재점화될 전망이다.

단 부채한도 협상에 관한 양당간 조율이 거의 전무하여 부채 한도 인상과 예산안 검토를 위한 광범위한 합의가 빠르게 진행되어야 한다는 정치적 부담이 뒤따른다.

7일 ECB 통화정책회의가 열린다. 이번 혹은 다음달 ECB에서 경제 전망을 하향 조정하고 장기특정대출프로그램(TLTRO)의 재개가 예상된다.

최근의 경기 둔화가 일시적이라고 판단하기 보다는 완화적 통화정책을 통해 경기둔화를 적극적으로 대응할 것이라는 판단이다. 미중 무역 협상에 더해 유로존의 완화적 통화정책은 이머징 통화 및 경기에 긍정적 요인으로 작용할 것이라는 전망이다.

김병연 NH투자증권 연구원은 “북미정상회담, 중국 A주 MSCI 신흥국 지수 추가 편입 등 굵직한 이슈가 지나갔으며, 빅이슈 이후 미 ISM제조업지표, 미 고용지표, 중국 수출 등에 대한 부담감이 있다”며 “지수는 밸류에이션 부담이 존재하여, 상승 여력은 크지 않을 것”이라고 말했다.

김연구원은 이어 “코스피의 움직임은 제한적인 가운데, 종목별 업종별 이슈 중심의 순환매가 예상된다”며 “리플레이션(점진적 물가상승) 국면에 따른 경기민감 가치주의 우세 속 한중 항공회담, 중국 판호 등 성장주도 중국 이슈에 따라 영향을 받을 것”이라고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)