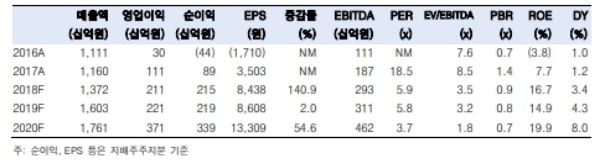

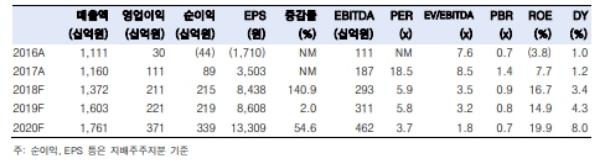

2018년 영업이익과 순이익이 전년대비 각각 90%, 141% 증가했음에도 주가는 작년 하반기에 큰 폭으로 떨어졌다.

가성소다 가격은 타이트한 글로벌 수급에도 불구하고 일시적인 외부요인으로 하락했다.

미국의 이란 핵제재로 이란산 spot 물량이 아시아에 단기적으로 증가한 이 후 인도도 가성소다에 대한 신규 수입등록(Bureau of Indian Standards, BIS) 절차가 도입되며 작년 10월부터 현재까지 수입을 중단했기 때문이다.

하지만 인도는3월부터 수입을 점진적으로 재개하며 spot 시장의 가성소다 공급과잉은 해결될 전망이다.

신규증설 또한 중장기적으로 제한적이다. 2021년에서 늦어도 2022년이면 가성소다는 세계적으로 공급부족으로 전환될 것이라는 분석이다.

ECH는 작년 하반기 미중 무역분쟁과 유가 급락으로 구매심리가 급격하게 위축되어 가격과 스프레드 모두 하락했다.

수요는 3월부터 본격적인 성수기에 진입함에 따라 ECH 가격 강세는 2분기에 더욱 두드러질 것으로 추정된다.

이도연 한국투자증권 연구원은 "중장기적 관점에서도 제한적인 가성소다와 ECH 신규 증설을 감안할 때 수급은 추세적으로 개선될 전망이다”며 “본격적인 ECH와 가성소다 성수기인 2분기를 앞두고 매수관점을 강화할 시기다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)