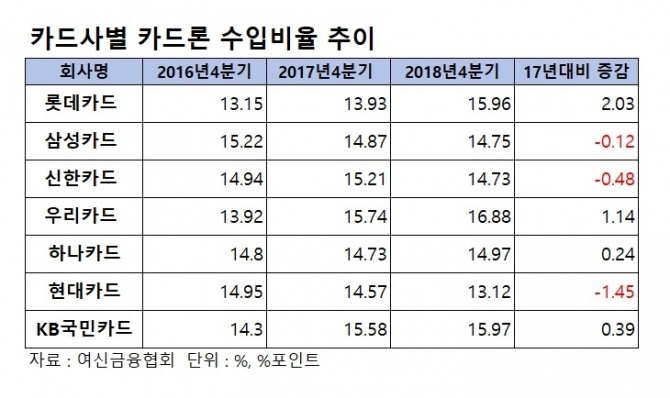

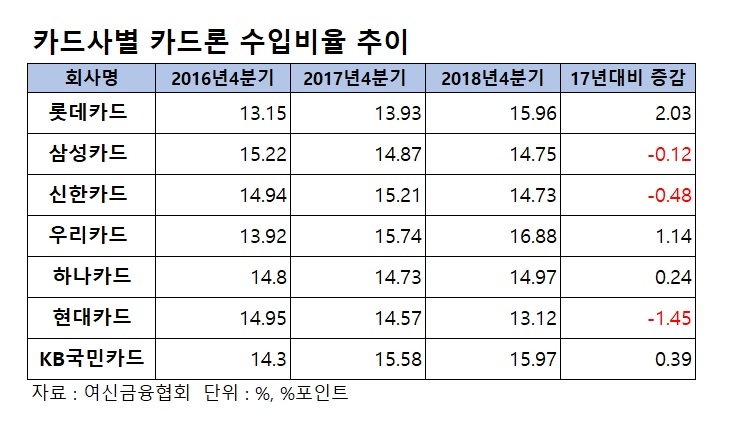

7일 여신금융협회와 업계에 따르면 지난해 4분기 말 기준 전업 카드사 7곳 중 4곳의 카드론 수입비율이 전년 동기보다 높아진 것으로 나타났다.

카드론 수입비율은 카드사들이 카드론으로 벌어들인 이자수입 등을 연율로 환산한 수치다. 카드사들이 등급이 상이한 고객들에게 평균적으로 수입비율만큼의 수수료(이자)를 챙겼다는 의미로 은행으로 치면 평균 대출 금리와 같은 개념이다. 다시 말해 수입비율이 높아질수록 고객들의 평균 이자 부담이 커진다는 의미다.

카드사들 중에서도 우리카드는 지난해 말 기준 16.88%로, 업계 최고 수준의 금리를 기록했다. KB국민카드는 0.39%포인트 상승해 15.97%에 달했고, 하나카드는 14.97%, 신한카드 14.73%, 삼성카드 14.75% 였다.

롯데카드 카드론 수입비율은 상승세가 눈에 띄었다. 지난해 4분기 말 기준 15.96%로 전년 동기 말 대비 2.03%포인트나 올라 상승폭이 가장 두드러졌다.

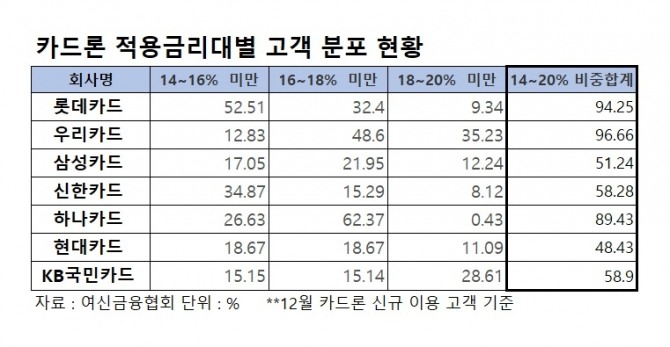

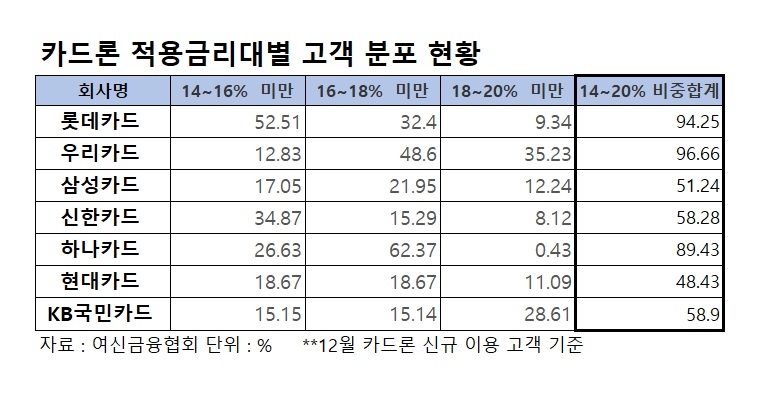

특히 수입비율이 높은 카드사들의 경우 카드론을 이용하는 고객들에게 적용되는 금리가 연 14~20% 미만 고금리에 쏠려 있는 경향이 뚜렷했다.

평균 금리가 가장 많이 오른 롯데카드의 경우 지난해 말 신규로 카드론을 이용한 고객 중 절반 이상인 52.51%가 연 14~16%의 금리를 적용받았다. 32.4%의 고객에게 16~18%의 금리를 책정했다. 여기에 연 18~20% 금리를 적용받는 고객(9.34%)까지 더하면 전체 카드론 고객의 94%가 적어도 연 14~20%의 금리를 적용받는 것이다.

우리카드의 경우 카드론 신규 고객 중 연 14~16%의 금리를 적용받는 고객은 전체 신규고객의 12.83%였고, 16~18%의 금리를 적용받은 고객은 전체의 48.6%로 롯데카드보다 많았다. 신규 고객의 35.23%는 연 18~20%의 금리를 적용받았다.

이를 더하면 우리카드의 카드론 신규 고객 중 96.7%가 연 14~20%의 금리를 적용받는 것이어서 대부분의 신규 고객에 높은 금리가 부과됐다.

카드사들의 카드론 평균 금리가 높아진 것은 수익성 확보에 나선 카드사들의 입맛과 생활 자금을 마련하기 위한 서민들의 요구가 맞아 떨어졌기 때문으로 보인다.

카드사들 입장에서는 금융당국이 가맹점 수수료율을 낮추기로 하면서 주요 수입원이 대폭 줄어드는 위기 상황이라 수익성 높은 대출 상품 중 하나인 카드론을 늘리는 방법이 대안이 될 수 있다.

실제로 지난해 3분기 누적 기준 전업 카드사 7곳의 카드론의 신규 이용 실적은 9조3308억원으로 이미 전년도 전체 이용 실적(8조4683억원)을 훌쩍 넘어섰다.

그렇다고 카드사들은 정부의 대출 규제 총량 등으로 금리 경쟁으로 무작정 카드론을 늘릴 수는 없는 상황이다. 이에 카드사들은 금리를 낮춰주는 등 공격적인 마케팅이 어렵고, 자금 융통이 급한 서민들 입장에서는 금리가 높더라도 당장 자금을 융통할 수 있는 카드론 등을 이용하는 경향이 나타나는 것이다.

우리카드 관계자는 "지난해 하반기에 당국의 가이드라인에 맞춰서 자산증가율 7%을 맞추기 위해서 카드론을 축소했다"며 "이 때문에 카드론의 금리 할인 마케팅을 하지 못하면서 상대적으로 카드론의 금리가 높아지고 수입비율이 높아진 측면이 있다"고 말했다.

이효정 기자 lhj@g-enews.com

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)