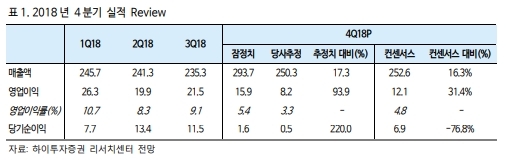

4분기 매출액은 2937억원(+26.3% 이하 전년 대비), 영업이익 159억원(+1,024.3%, 영업이익률 5.4%)으로 각각 컨센서스를 상화했다.

다만 3 분기에서 이연된 연구개발비의 영향으로 영업이익률(2.9%)은 부진하였다.

4분기 북경한미 매출액은 546억원(-1.0%), 영업이익 82억원 (+150.0%, 영업이익률

15.1%)을 기록하였다. 주요제품인 마미아이(+31.5%), 매창안(+25.5%)의 매출호조 및 상품매출액의 비중감소로 영업이익이 큰 폭으로 개선됐다는 평이다.

4 분기 한미정밀화학 매출액은 240억원(+25.1%), 영업이익 15억원 (흑전, 영업이익률 6.4%)를 기록하며 흑자전환에 성공했다.

연구개발비 증가로 2019년 영업이익은 역성장할 수 있다는 분석이다.

2019년에도 개량신약 기반의 성장세가 전체 매출성장을 주도할 것으로 전망된다. 다만 2018 년 전문의약품이 22.3% 성장한 것을 감안 2019년 전문의약품 성장률은 6.2%로 추정했다.

영업이익의 경우, HM95573 의 계약금 분할인식 4월 종료되면서 발생하는 역기저효과와 연구개발비 증가의 영향으로 전년대비 역성장할 것으로 추정한다.

2018년 총연구개발비는 1929억원(매출액 대비 19.0%)이며, 올해에는 에페글레나타이드 관련 비용 400억원 감안시, 10%이상 증가할 전망이다.

김재익 하이투자증권 연구원은 “1상단계 파이프라인의 경우, HM15211 의 MAD(multiple-ascending-dose) Study 가 올해 3분기 완료될 예정이며, 연내 1 상 결과를 발표할 것으로 기대된다”며 “임상 1 상 결과에 따라 추가적인 기술이전계약 체결이 기대되며 그 외 최근 FDA 희귀의약품 지정된 HM43239(FLT 저해제)의 글로벌 임상 1 상이 1분기에 개시될 예정이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.