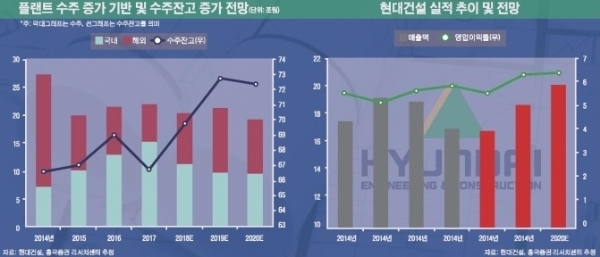

현대건설이 4분기 실적발표를 전환점으로 실적개선이 본격화될 것이라는 전망이다. 특히 그간 발목을 잡았던 해외수주가 되살아나며 턴어라운드는 시간문제일 것으로 보고 있다.

4분기를 바라보는 성적표에 대해 유안타증권은 연결 매출액 4.57조원(+6.4%, 전년 대비(이하YoY)), 영업이익 2071억원(+6.4%, YoY)으로 시장예상치를 소폭 하회할 것으로 추정한다. 교보증권도 4Q18 매출액 4.5조원(YoY +4.1%), 영업이익 1810억원(YoY -7.0%)으로 전망하고 있다.

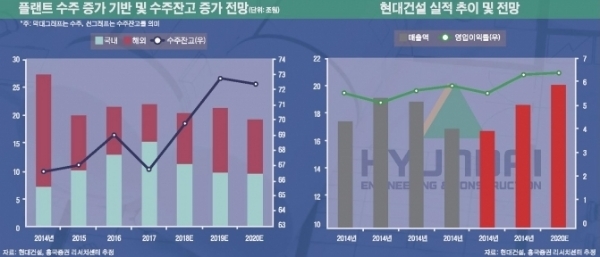

하지만 증권사들은 올해 현대건설이 턴어라운드 국면에 진입한다는 데 무게를 두고 있다. 그 모멘텀이 해외수주다. 대형프로젝트인 인도네시아 복합화력(3억달러)과 알제리 복합화력(7억달러)도 곧 결과가 나온다.

현대엔지니어링은 지난해 3분기에 유럽에서 3조원 규모 석유화학플랜트를 수주한 바 있다. 이어 4분기동안 BKB/한국남부발전/현대엔지니어링/BHI로 구성된 컨소시엄이 아프리카 앙골라 정부로부터 11억달러 규모 발전소 건설 양해각서(MOU)를 체결했다. 또한, 인도네시아 발릭파판(32억달러)에서 SK건설/현대엔지니어링/레카야 컨소시엄이 최저가로 입찰된 것으로 확인됐다.

이 같은 해외수주모멘텀으로 현대건설은 올해 실적이 대폭 개선될 전망이다. KB증권은 2019년 연결기준 매출액 16.8조원 (+0.1% YoY), 영업이익 9880억원 (+16.0% YoY), 지배주주순이익 5456억원 (+41.0% YoY)으로 크게 개선될 것으로 전망하고 있다. 영업이익 증가율이 20% 넘을 것이라는 기대도 있다

흥국증권은 매출액 2019년 18.6조원(+11.0%yoy) 영업이익은 2019년 1.2조원(+27.4%yoy, OPM 6.3%)으로 영업이익 1조원 시대가 개막될 것으로 점쳤다.

취재=최성해 기자

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)