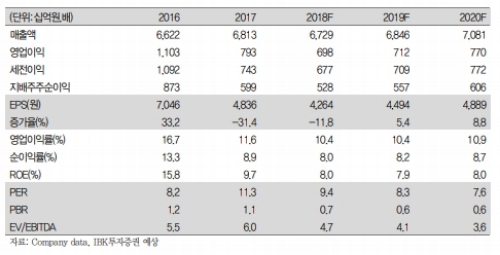

2018년 4분기 매출액과 영업이익은 각각 1.66조원(-1.4% yoy), 1,406억원(+0.8%yoy), 영업이익률은 8.5%(+0.2%p yoy)로 전망된다. 영업이익 컨센서스 1791억원 대비 21.5% 하회하는 수준이다.

이는 미중 무역분쟁에 따른 중국 신차용 타이어(OE) 감소, 유럽의 배출가스 국제표준시험방식(WLTP) 도입 영향에 따른 볼륨 감소, 미국 주요 타이어 유통업체 ATD, Sears등 파산에 따른 영업력 약화, 투입원가 상승 등 전반적으로 볼륨, 믹스가 기대에 못 미쳤기 때문이다.

실적개선의 원동력인 미국 테네시공장의 안정적인 생산증가는 2019년 2분기 이후로 전망된다. 공장 가동 1년을 넘겼지만 인력조달 지연으로 숙련도가 더디게 올라오기 때문이다.

미국 테네시공장 생산능력 600만개 대비 2018년 가동률은 60% 미만으로 추정된다.

낮은 가동률로 분기당 100억 미만의 손실(2018년 3분기 누적 매출액 1,429억원, 당기순손익259억원 적자)을 기록하고 있는 것으로 파악되는데 2019년 2분기 중 수율이 개선되면 월 기준 BEP를 넘어설 것이라는 분석이다.

이상현 IBK투자증권 연구원은 "낮아진 유가와 볼륨 베이스, 국내외 유통망 확장 노력 등을 감안할 때 실적 개선 기대감은 유효하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.