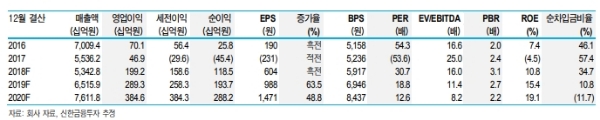

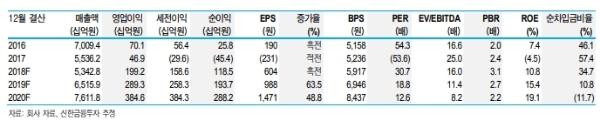

4Q18 연결 매출액은 1.5조원(+16.1% YoY, 이하 YoY), 영업이익은 496억원(+628.9%)으로 전망된다.

4Q18 부문별 매출액은 화공 5,866억원(+58.2%), 비화공 8,843억원(-1.3%)이 추정된다.

비화공이 소폭 감소에 그치는 가운데, 해외 대형 현장의 공정률이 점차 상승하면서 전사 성장을 이끌겠다는 평이다.

수익성은 기저효과가 있다. 4Q17 문제 현장(UAE CBDC, 이라크 바드라)에서 1800억원의 손실을 기록했었던 화공은 매출총이익률 8.1%(흑전)가 기대된다.

오는 12월 종료 예정인 CBDC에서는 7개 중 마지막 유닛 시운전 중으로 추가 손실발생은 제한적이라는 판단이다.(충당금 잔액 270억원)

지난 17~18년 대형 정유공장 수주(총 4건, 각 1~3조원 규모) 덕분에 화공 잔고는 4.0조원(1Q17)에서 9.7조원(3Q18)까지 크게 늘었다. 해외 일감 2.5년치 매출이 확보되어 있어 성장 우려는 해소됐다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.