이미지 확대보기

이미지 확대보기

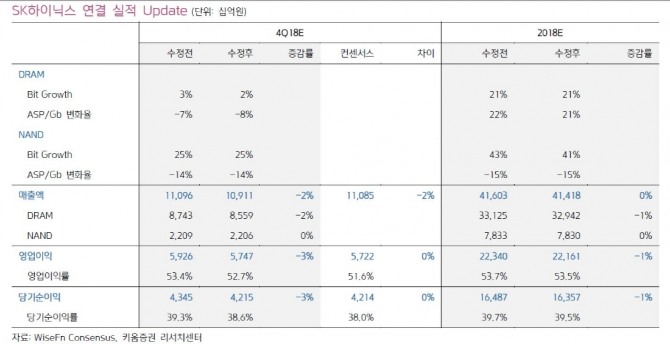

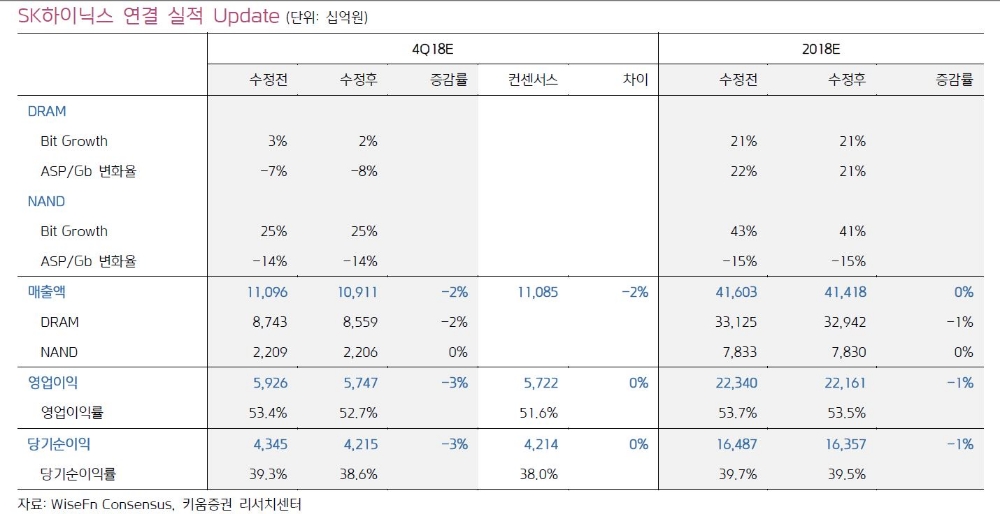

SK하이닉스의 4분기 실적은 매출액 10조9000억원, 영업이익 5조7000억원을 기록해 당초 기대치를 소폭 하회할 것으로 예상됐다. 키움증권에 따르면 SK하이닉스는 스마트폰 수요의 계절적 비수기 진입, CPU공급부족에 따른 PC 부품 구매율 감소, 가격 하락을 기대한 고객사들의 구매심리 악화 등으로 DRAM과 NAND 출하량이 기존 가이던스를 하회할 것으로 추정됐다.

박유악 키움증권 연구원은 "SK하이닉스는 1분기 중‧후반부터는 수요 하락의 원인 등이 해소 국면에 진입할 가능성이 높다"며 "과거 대비 높게 유지되고 있는 수익성은 상승 싸이클 재진입 시 주가 상승 탄력을 강하게 할 것으로 기대된다"고 말했다.

이어 박 연구원은 "단기 수요 부진을 반영해 EPS와 목표주가를 하향 조정했으나, 시장이 이미 최악의 시나리오를 반영하고 있는 만큼 주가의 추가 하락 리스크는 제한적이다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)