이미지 확대보기

이미지 확대보기

삼성SDI의 4분기 실적은 영업이익 2553억원을 기록해 우상향 추세를 이어갈 것으로 전망됐다. 키움증권에 따르면 스마트폰 수요 약세 등 거시 환경 우려가 상존하고 있는 상황을 고려했을 때 양호한 실적이라는 평가다. 특히 전자재료는 편광필름이 LDC업황 대비 선전하고 있는 가운데 4분기는 OLED와 반도체소재가 호실적을 이끌 것으로 예상됐다.

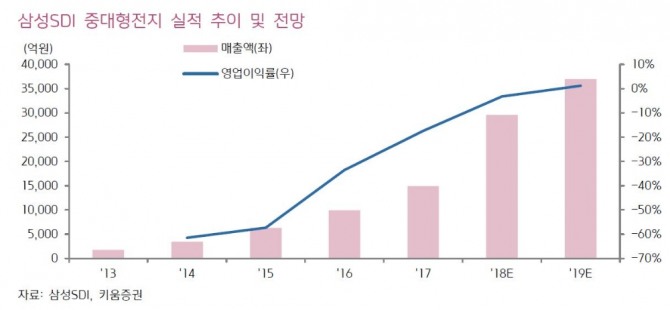

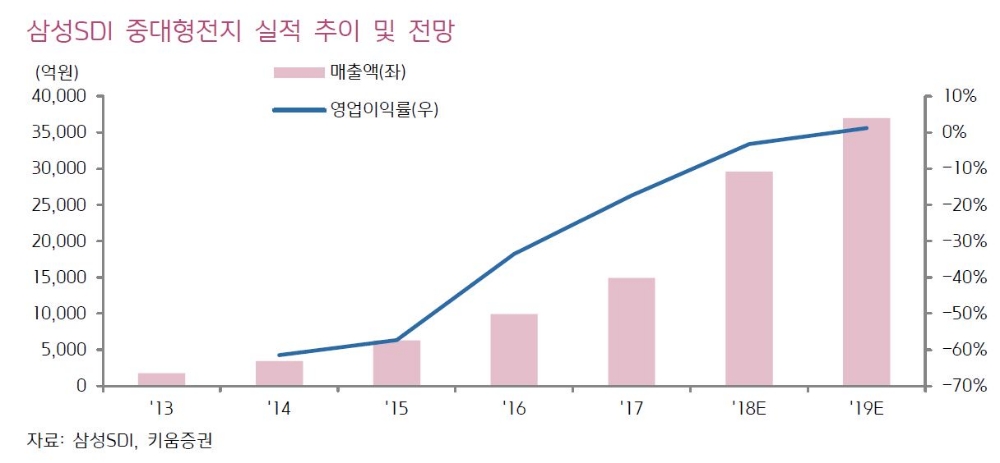

삼성SDI는 중대형전지부문이 흑자 기조에 정착할 것으로 보이며, 고부가 3세대 배터리 비중이 확대될 것으로 예상됐다. 또 ESS의 경우 글로벌 시장이 내년에도 미국과 호주 중심으로 40% 성장할 것으로 보인다.

이어 소형전지는 원형이 올해에 이어 내년에도 큰 폭의 생산능력 증설을단행하며 고성장을 이끌 것으로 전망됐다. 더해 OLED는 M9 소재 공급사로 선정됨에 따라 그린호스트의 매출 확대가 기대됐다.

김지산 키움증권 연구원은 "삼성SDI는 스마프톤 수요 부진 등 거시환경 우려를 감안하면 IT대형주 중 양호한 4분기 실적으로 평가될 것"이라며 "내년 전망도 밝다. 영업이익 1조원 시대가 열릴 것으로 보인다"고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)