이미지 확대보기

이미지 확대보기

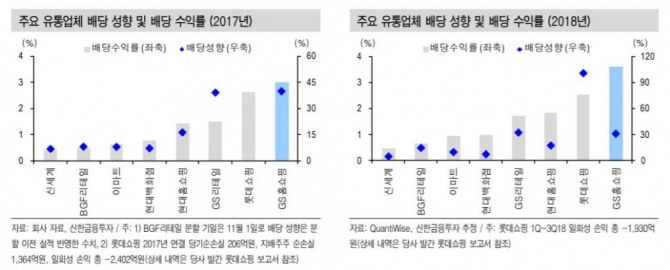

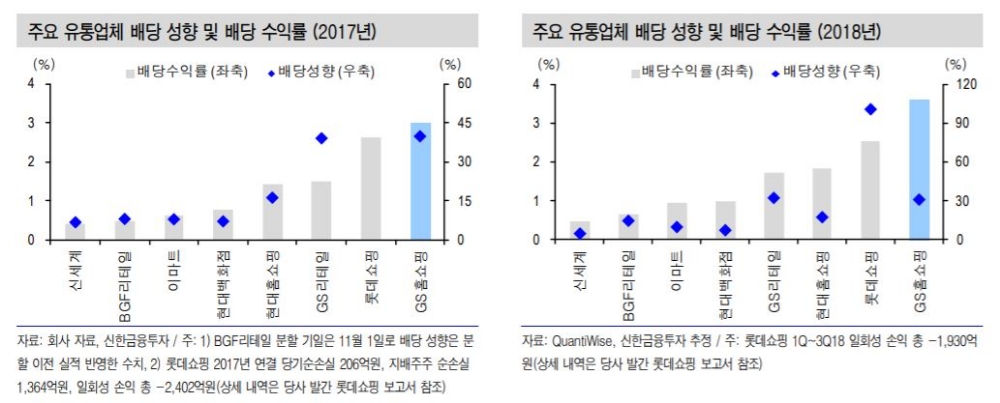

GS홈쇼핑의 4분기 영업이익은 11.8% 증가한 436억원으로 기존 예상치에 부합할 것으로 전망됐다. 신한금융투자에 따르면 TV와 모바일 채널 취급고액 증감률은 각각 –0.3%, +20.3으로 추산됐다. TV채널의 경우 최근 흐름 대비 양호할 것으로 전망됐다.

한편 GS홈쇼핑의 올해 예상 주당 배당금은 7000원이 될 것으로 보인다.

박희진 신한금융투자 연구원은 "기존 40% 수준의 성향 대비 다소 축소된 경향이 있으나 일회성 이익과 기존 사측의 가이던스 범위 고려 시 양호한 수준의 배당"이라며 "3% 중반 수준의 배당 수익률 역시 업종 내 가장 높은 수준으로 상대적 배당 매력도는 유효하다"고 설명했다.

이어 박 연구원은 "6000억원 수준의 현금성 자산과 여전히 유효한 배당 매력도를 감안해 투자의견 '매수'를 제시한다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.