이미지 확대보기

이미지 확대보기

제일기획의 4분기 실적은 매출액 1조685억원, 영업이익은 495억원을 기록할 것으로 전망된다. 현대차증권은 제일기획이 4분기 실적은 견조한 성장세를 이어가지만 성장탄력은 일시적으로 둔화될 것이라고 분석했다.

특히 턴어라운드 추세를 보이고 있는 북미와 중국은 디지털 신사업과 이커머스 등의 성과로 견조한 성장세를 시현할 것으로 예상됐다.

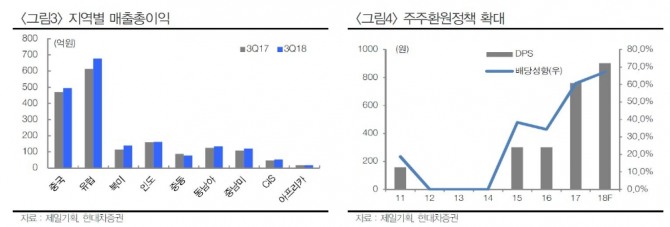

황성진 현대차증권 연구원은 "실적개선세와 더불어 주주환원정책 또한 더욱 강화될 것으로 기대된다"며 "2018년 주당 배당금 역시 이익성장에 연동돼 증가할 것으로 전망된다"고 설명했다.

이어 황 연구원은 "장기적인 펀더멘털 개선추세와 이익 성장 및 이에 연동되는 주주환원정책 강화 기조 등을 감안하면 Valuation Multiple 역시 꾸준히 상승 반영될 것으로 판단한다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)