이미지 확대보기

이미지 확대보기

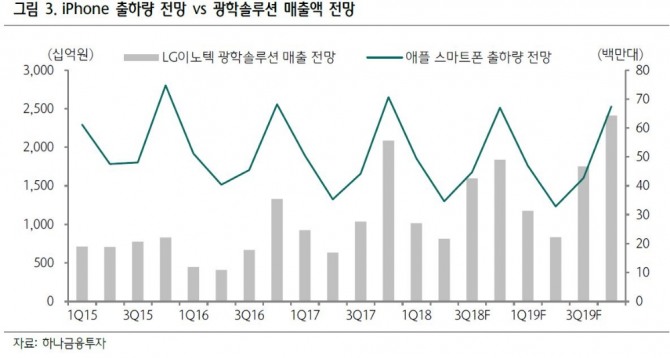

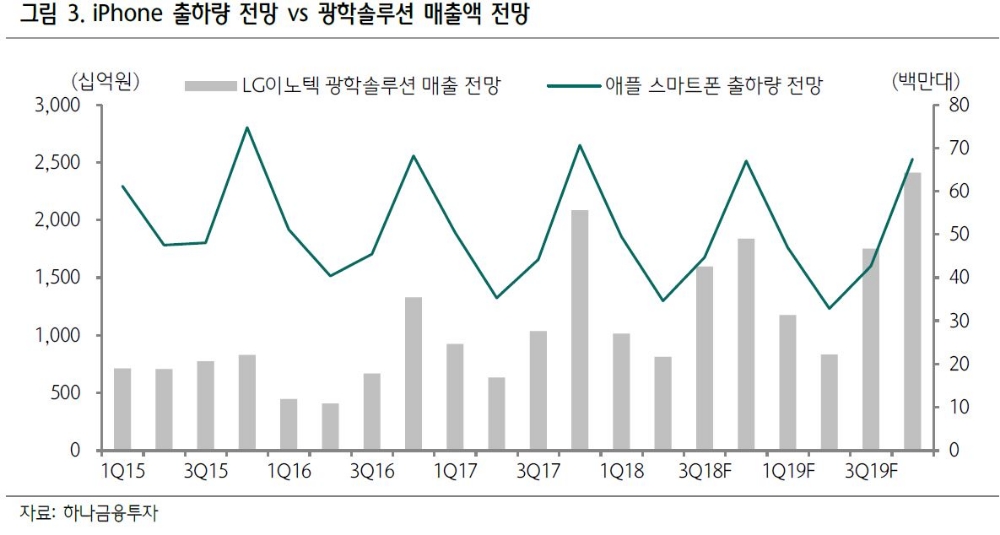

LG이노텍의 2018년 4분기 매출액은 2조5754억원, 영업이익은 1379억원을 기록할 것으로 전망됐다. 하나금융투자에 따르면 LG이노텍 북미 고객의 신모델 판매 부진으로 관련 부품 업체들의 실적이 하향 조정됐다는 판단이다.

하나금융투자는 LG이노텍은 2018년 상반기 iPhoneX의 강도 높은 재고조정으로 광학솔루션 부문이 적자를 기록했다고 설명했다. 즉 2019년 상반기 실적에 대한 우려가 상존하지만 전년동기대비 증익은 가능할 것으로 전망됐다.

김록호 하나금융투자 연구원은 “LG이노텍의 ‘매수’ 의견을 유지하는 이유는 2019년 북미 고객사의 신모델에 트리플카메라가 탑재될 가능성이 높은 것으로 판단되고, 2019년 하반기 실적에 대한 기대감은 유효하다”며 “단기적으로 ‘매수’를 추천하기는 어렵지만 현재 주가는 실적 하향분을 반영하고 있어 추가적인 주가 하락은 제한적이라 판단한다”고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)