이미지 확대보기

이미지 확대보기

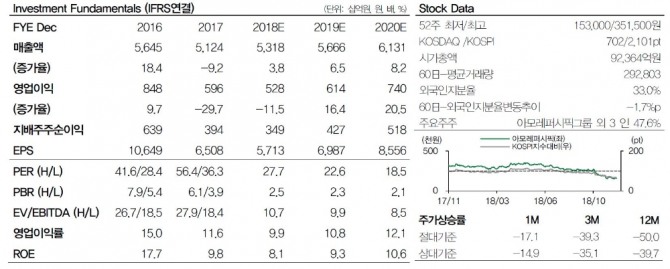

사드 이슈로 후폭풍을 맞은지 2년째 중국에서는 글로벌 화장품 브랜드들과 로컬 브랜드들의 성장세가 두드러지고 있는 것으로 나타났다. DB금융투자에 따르면 중국 소비자들의 눈높이가 빠르게 올라오고 있는 동시에 외산 브랜드에 대한 거부감이 낮은 점이 화장품 시장 경쟁을 심화시키고 있는 원인으로 지목됐다.

한편 DB금융투자 박현진 연구원은 중국인 관광객이 빠르게 증가하고 있어 면세점 채널의 고가 브랜드 성장세는 2019년으로 갈수록 강해질 것으로 예상했다.

박 연구원은 "국내와 해외에서 메스-프리미엄 브랜드들의 실적부진이 커지고 있고, 중저가 로드샵 브랜드들은 강도 높은 구조조정을 겪고 있어 여전히 불확실성이 높다"며 "아모레퍼시픽은 아시아 탑 코스메틱 기업으로서의 역량은 의심하지 않지만, 중장기 전략 차원에서 이제는 비유기적인 성장과 M&A를 통한 글로벌 육성 브랜드도 고민해볼 때"라고 판단했다.

이어 "아모레퍼시픽은 중국발 이슈에 의해 주가 변동성이 커질 수 있기 때문에 당분간 트레이딩 관점에서 접근이 필요하다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.