2차 전지관련주에 영향력이 큰 미국 전기차업체 테슬라가 3분기 어닝서프라이즈를 발표했다.

EBITDA는 9.2억 달러로 컨센서스 7.2억 달러를 웃돌았다. 3Q18 모델3를 포함한 전기차 판매량 8만3500대(+105% QoQ) 2) 생산량 증가에 따른 매출원가율 개선(2Q18 84.5% 3Q18 77.7%)됐기 때문이다.

이에 따라 19F 영업이익은 컨센서스 10.5억 달러를 큰 폭으로 상회할 전망이다.

소현철 신한금융투자 연구원은 “미국 월가에서는 2019년 테슬라 전기차 판매량을 2018년 264,000대 대비 57.9% 증가한 41만7000대로 예상하고 있다”며 “ 9월 마지막 주 모델3의 생산량은 5300대를 기록했다는 점을 고려하면 2019년 테슬라 전기차는 추정치를 10%이상 상회할 가능성이 높으며 2019년 컨센서스 매출액 290.5억 달러, 영업이익10.5억 달러를 큰 폭으로 상회할 것”이라고 내다봤다.

이 같은 테슬라발 전기차 시장확대는 한국 2차전지 산업에 호재라는 게 소연구원의 진단이다..

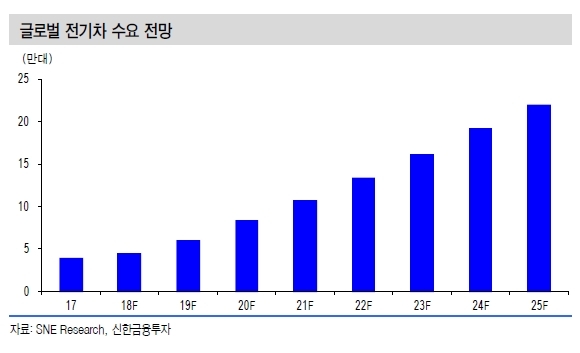

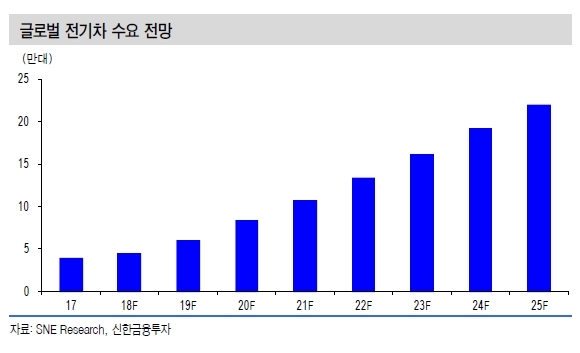

소현철 신한금융투자 연구원은 "최근 코스피 지속 하락에도 불구하고 2차전지 업체들의 주가는 상승했다”며 “2차전지 시장규모는 2018년 240억 달러에서 2025년 1,200억 달러로 5배 성장할 전망이다”고 말했다.

현재 소형배터리 시장은 삼성SDI, Panasonic, LG화학, ATL 등이 독차지하고 있다. 이 중 ATL은 원통형 전지를 만들지 않기 때문에 현실적으로 IT 및 가정용 원통형 배터리 수요에 대응이 가능한 업체는 삼성SDI와 LG화학뿐이라는 분석이다.

강동진 현대차증권 연구원은 “최근 삼성SDI는 재규어 전기차용 원통형 배터리를 수주 한 것으로 알려지고 있는데, 테슬라의 성공으로 전기차에 원통형 배터리 채용이 확대될 경우, 국내 Cell 업체 및 관련 양극재 등 소재 업체들의 수혜가 전망된다”며 “LG화학, 삼성SDI, SK이노베이션 등 국내 Cell 3사에 대해 긍정적인 관점을 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.