이미지 확대보기

이미지 확대보기

한국투자증권은 8일 LG전자에 대해 "3분기 우려와 달리 무난한 수준의 매출액과 영업이익을 발표했다"며 투자의견 '매수'와 목표주가 10만5000원을 유지했다.

조철희 연구원은 "ZKW가 4분기부터는 본격적으로 연결회사로 편입되면서 실적에 보탬이 될 것"이라면서 "내년 상반기도 성수기 시즌이라 밸류에이션이다 매력이다"고 진단했다.

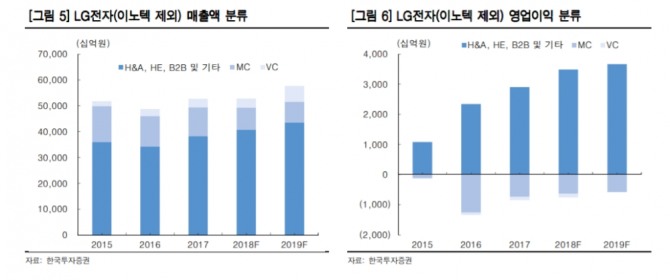

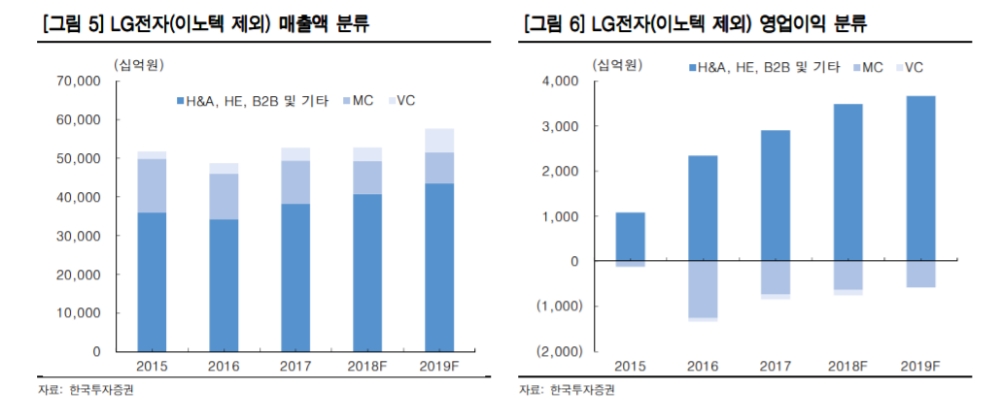

LG전자의 3분기 실적은 매출액 15조4284억원으로 전년대비 1.3% 늘었다. 같은기간 영업이익은 7455억원으로 44.4% 증가했다. TV 판매량이 예상보다 저조하고, 영업이익이 컨센서스 6.6%에 못미쳤지만 무난한 실적으로 평가받고 있다.

조 연구원은 "HE 사업부의 실적이 다소 아쉬웠다"면서 "올해는 대형 스포츠 이벤트가 상반기에 열렸으며, 경쟁사의 공격적인 마케팅에 따른 경쟁심화 및 환율효과로 영업이익률도 한자리

수 후반(추정 9.5%)으로 전분기 10.6% 대비 하락했다"고 분석했다.

다만 연결자회사인 LG이노텍은 3분기부터 아이폰 신모델향 카메라모듈 출하가 빠르게 늘어나면서 2분기대비 큰 폭으로 영업이익(1200억~1300억원 추정)이 늘어난 것으로 추정했다.

조 연구원은 "무엇보다 가장 큰 우려감이 있었던 스마트폰(MC)사업부 적자는 안정적 추세로 접어들었다"면서 "자동차 전장(VC)의 적자는 지속됐지만 규모가 크지는 않다"고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.