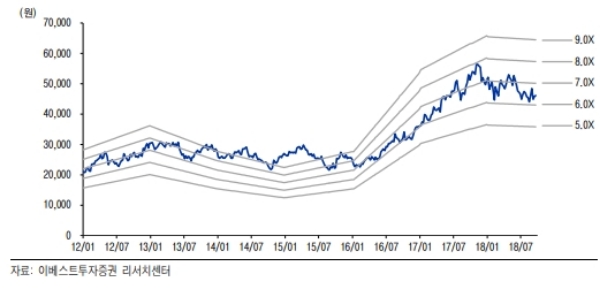

이미지 확대보기

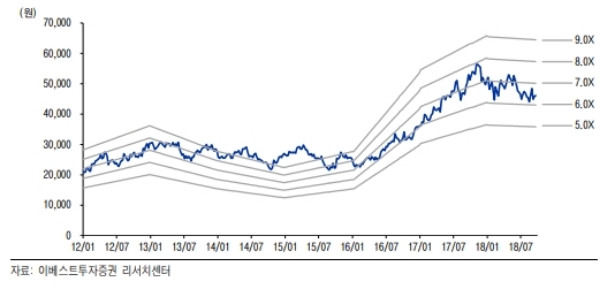

이미지 확대보기

삼성전자는 5일 공시를통해 3분기 연결기준 잠정 영업이익이 전년 동기 대비 20.44% 증가한 17조5000억원이라고 공시했다. 잠정 매출액은 같은 기간 4.75늘어난 65조원을 기록했다

도현우 NH투자증권 연구원은 이번 3분기 실적에 대해 "반도체부문은 메모리가 평택 신규 캐파 가동으로 DRAM, NAND 출하량이 모두 크게 증가했다"며 "디스플레이부문 실적 개선이 눈에 띔. 대형 LCD의 상황이 좋지 않지만, 올레드 사업부문의 실적이 크게 개선중"이라고 평가했다..

하지만 반도체 고점론은 부담이다. 골드만삭스•JP모건•노무라증권 등 글로벌 투자은행글로벌 투자은행들은 D램가격이 최근 하락 전환했고, 반도체 가격 상승둔화가 4분기부터 본격적으로 시작될 것이라며 비중축소에 나서고 있다.

실제 노무라자산운용 대만의 펀드매니저는 지난 6월 말 현재 글로벌 주식펀드에서 삼성전자 주식 430만주를 전량 처분한 것으로 알려졌다.

반면 국내 전문가들은 반도체고점론에 대해 크게 개이치 않는 모습이다.

권성률 DB금융투자 연구원은 "4Q18말, 1Q19 계절적인 비수기에 들어감을 감안해도 메모리반도체에서 다운턴에 대해 여전히 회의적이다”며 “예상 가능한 범위에서 이익은 창출되고 있다”고 말했다.

이에 따라 4분기 실적도 선방할 것이라는 지적이다. NH투자증권은 4Q18 영업이익은 16.8조원(-4% q-q)으로 전분기 대비 소폭 감소할 것으로 추정했다. 대신 2019년 영업이익이 66.4조원으로 올해보다 2% 증가할 수 있을 것으로 전망했다.

도현우 NH투자증권 연구원은 “반도체는 4Q부터 DRAM 가격이 소폭 하락하겠지만, 업계에서 제한적인 신규 투자를 할 것으로 보인다”며 “시장에서 가장 우려하고 있는 반도체부문 실적은 2019년까지 견조할 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.